加速分化,后期选股找这两类

煤炭:直接受益经济复苏!估值修复即将上演

上周有投资者担心3300久攻不破,技术上会形成空头反噬。周一高开低走,沪指跌近2%,叠加周末政治局会议“收紧”流动性的表述,投资者担心,大调整开始了。

但《市界研报》认为,小调整可以有,但大调整,被“封印”了。

日线太容易出现技术骗线,我们穿透信号扰动,看主要趋势,看周线。截止目前周线并无真正的异常,包括量和价,都在可接受范围内。周二如果继续下探,不排除当天就会出现修复。

周一银行、房地产跌幅靠前,我们认为主要是受政治局会议“稳健的货币政策要松紧适度”、“坚持房住不炒”的表述利空。但这些表述与过去一段时间,管理层在各个场合的态度和表述是一致的,只是彻底打消了短期内市场对降准的美梦。

同时管理层对一季度经济的评价是“好于预期”,但对未来仍然较为谨慎。因此在货币政策上不大可能出现快速的转向,仅在边际上,不会像前期那样激进,但前期那样的大放水本身就不可持续,这点大家应该早有预期,前两周的调整就是因为这个预期。

至于周一分别领涨领跌的石油采掘和航空运输,主要因为美国结束对伊朗石油进口的制裁豁免,造成石油供应缺口,国际原油价格也同步大涨。不过盘后有消息称,沙特愿意增加原油产量来弥补这一缺口,所以这两板块后续还得看那几方交涉咋样。

不过说大盘还要疯到几千几百点,劝大家也别瞎激动。我们一直说,监管层是乐见甚至有在推动本轮反弹,一是缓解股票质押风险,二是方便解决债务问题。所以牛不能死,但涨成疯牛就是过犹不及,制造新问题。

中信证券(600030)此前说“最佳买点在4月末”,但周一早上又发了篇研报,让大家再等等,最佳买点出现时间延后。《市界研报》3月2日曾写过“中信证券的神通”,毕竟是在本轮反弹,精确发起进攻号角,又神奇踩中回调节奏的大券商,它的观点不得不重视。

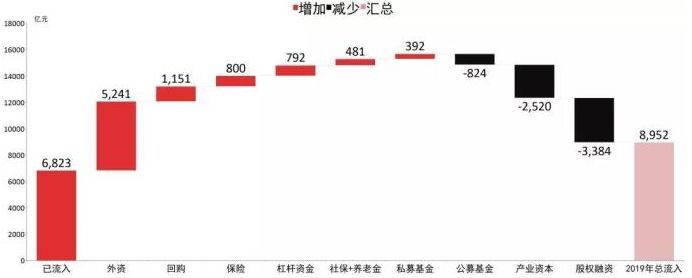

中信预计全年A股市场会净流入约9千亿元,但年初至今已流入约7000亿元,年内还有约2千亿元净流入量。

具体看,这净流入的2千亿将由“净流入(外资5241亿+回购1151亿+险资800亿)减去净流出(股权融资3384亿+产业资本净减持2520亿+公募824)构成。

(来源:中信证券研报、市界研究院)

如果中信对资金的推演大致正确,坏消息是今年很难再出现一季度的快速普涨式行情,好消息是,我们可以继续从结构上找牛股。

后续增量流入规模最大的三个主体——外资、回购、保险,无一例外都更偏好价值蓝筹。而最大的主动净流出——产业资本减持,则大概率集中于高估或基本面欠佳的个股。再加上本轮反弹最想要解决的债务问题,我们选股的思路很清晰了。

一类是盈利好,基本面上佳的个股,这点可以跟外资学,比如从MSCI指数股里挑;另一类就是并购重组、混改的,效率低下的、债务压力大的较有可能。

- 研报淘金 -

煤炭:

直接受益经济复苏!估值修复即将上演

(中泰证券、天风证券)

近期煤炭股逐步走强,从各大券商反馈来看,认为板块值得超配!逻辑并不复杂,一句话就是:估值从被动修复进入主动修复,板块业绩可以维持高位。

(备注:股价=市盈率*每股收益,所谓估值指的就是市盈率,业绩指的是每股收益,当估值修复出现,而企业业绩维持高位,股价将出现上涨。)

估值端来看,3月份金融数据出台,预示着中国经济的先行指标全面企稳回升,中国经济周期进入到复苏前期阶段,而自2017年初以来的库存下行周期进入尾声,股票市场大趋势仍然向好,所以,前期滞涨的周期和蓝筹股的估值修复将是下一阶段主流板块,煤炭股估值修复将从1-2月份的跟随大盘的被动修复,进入到基于经济见底预期的主动修复。

(备注:金融数据不同于经济数据,前者是后者的领先指标,比如,只有看到社会融资等金融数据起来,你才能推测经济数据比如GDP、就业、通胀等数据可能发生变化。)

从业绩端来看,本轮周期中由于需求下行缓且长,叠加低库存、供给侧改革以及环保原因商品价格在周期尾部表现出不同以往周期的韧性,企业盈利未来几年有望维持目前高位。总体来看,目前市场逻辑由前期的“经济退,政策进”演变到“经济稳,政策平”阶段,经济企稳预期一旦形成,低估值的周期龙头将是目前市场预期差最大的板块。

(备注:简单来讲,就是虽然2018年以来,虽然经济是下滑的,但是由于中间的渠道商库存低,供给收缩但需求下滑没那么快,这使得产业内还活着的企业整体的盈利状况仍处于高位。)

相关公司:

中泰证券主要看好长协占比高或产量有增长的标的:陕西煤业、中国神华(601088)等,高弹性标的认为应关注:兖州煤业(600188)、恒源煤电(600971)、露天煤业(002128),焦煤股认为应关注:淮北矿业、潞安环能(601699)、西山煤电(000983)等,以及煤炭供应链公司瑞茂通(600180)。

天风证券在最近研报中认为,山西能源股的国企改革决心很大!而“资产注入”是山西煤企国改重要手段。天风证券认为,西山煤电、大同煤业(601001)、潞安环能、阳泉煤业(600348)。

综合两家券商观点:西山煤电、潞安环能关注度最高。