市场价格一般都是错误的,正因为它们带给的不是关于将来的理性观点,而是带有偏见的观点。

――索罗斯

1. 一周大类资产波动一览

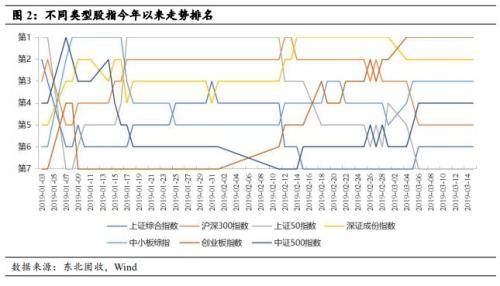

2. 权益

上周(3.11-3.15)两市成交额的继续扩张,市场整体存量规模预计创出新高,增量资金的流入维持在较为高速度的水平,A股市场将摆脱16年至18年市场资金缓幅降低的趋势。在增量资金活跃度提升的过程中,我们需要改变之前“螺蛳壳里做道场”的震荡思维,以更多的长期数据来判断市场趋势的拐点,如估值分布的修复,目前只是从年初接近08年年11月的极端值右移至12年12月的底部水平,两融资金存量规模也大幅低于存量市的高点。短期涨势偏强之后的正常调整将提供不错的入场机会。

市场资金分布集中度基本持平,分板块来看,仅成长板块成交占比上行,金融、消费和周期的成交占比均下滑。成长板块的上行主要由于前期低位的计算机行业的带动,计算机占比目前上升至中等偏高水平,还存在进一步扩张的潜力,建议持续关注。在利空因素的压制下,银行与非银金融占比出现一定的回落,但只要两市成交额依然维持在高位,后续也存在再次回升的空间。后续我们看好成长医药,燃料电池,5G和金融供给侧相关行业板块。

3. 债券

公开市场操作方面:上周(3.11-3.17)央行仅有1次公开市场操作,投放200亿逆回购,净回笼3070亿(含国库定存)。本周(指2019.3.18-3.24,下同)有200亿7天逆回购到期。货币市场利率方面:DR007上行46.5个BP至2.9225%,SHIBOR隔夜为2.6550%,较上周上行60.8个BP,SHIBOR1周为2.7280%,较上周上行34个BP,货币市场利率水平整体有所上升,主要增长是在3月15日周五,主要是缴税缴准因素影响,且央行公开市场操作补充流动性力度不足。

从期限利差角度来看,期限利差有所收缩,短端上行,长端下行,且短端变化幅度大于长端。短端方面:1年期国债收益率上行1.29个BP,本周公布的社融与信贷回落显示出了基本面走弱,长端有所下降。展望后期:短端方面:本周有3270亿MLF到期,资金面再度收紧,短端仍有上行压力。而长端方面:预计上半年经济依旧承压,需求疲弱总体难有起色,预计长端后期仍有下行空间。

展望后期债券市场,因基本面依旧较弱、资金面平稳宽松等原因,预计债券牛市格局在上半年仍有望继续保持,目前长端利率债已经显现价值,就目前来看我们建议10年国开收益率3.9%以上可以适度加仓。具体来说(1)基本面来看:从需求端来看:三大投资中仅基建投资受财政支持以及基数效应等因素影响将有回升、而制造业受企业盈利下行、价格低位影响有下行趋势:因此整体看投资增速回暖力度相对不足。2019年消费:三大市场汽车依旧疲敝、原油消费回暖力度不足、房地产后周期行业表现一般。外需方面:受全球经济压力较大、人民币贬值压力趋缓、贸易战引致的“抢出口”效应减弱等因素影响,预计2019年出口增速将有所下滑。同时,通胀指标(CPI以及PPI)预计2019年的表现也不及2018年,上半年基本面压力依旧,下半年经济将有所企稳,但整体回暖力度同样相对疲弱;(2)资金面:央行后期仍有降准的可能,我们预判:一二季度仍有降准1次,幅度0.5-1%;同时央行有可能将降低TMLF利率;货币政策利好将推动资金中枢和利率债中枢下行。

4. 宏观经济

2月经济数据公布。2019年前两月固定资产投资累计同比增长6.1%、前值5.9%:其中房地产投资与基建有所回暖,制造业大幅下行,主要是房地产投资回升带动固定资产投资增速回暖。

房地产回暖(从2018年12月的9.5%回升至2019年2月的11.6%)主要系施工面积增长带来建安费用增速回升,但销售下行、土地成交价款低迷态势未变。施工面积回升,我们推测可能房地产商对于未来房地产销售的预期不佳,且资金紧张,导致加紧施工推盘销售回笼资金,所以带来施工面积增速提升,这一过程不可持久;预计房地产投资后期下行压力仍大。

制造业投资增速断崖式下滑(18年12月的9.5%降至2019年2月的5.9%),受企业盈利低位影响,价格水平下行,盈利增速难回升,制造业投资暂时进入下行区间。宽信用政策目前来看,其效果尚未达到预期目标。

基建如期回升(从2018年12月的3.8%回升至2019年2月的4.3%),但回升力度低于预期,基建增速1季度可以稍微乐观,基建资金来源之一城投债政策基调为严控地方政府隐性债务,但也要求保障合理融资需求,已开工的要求完工,高频数据来看城投债净融资自18年底有所恢复,2019年1-2月净融资强于18年同期。另一资金来源专项债规模大幅增长,2019年为2.15万亿,发行节奏上1-3季度基本发完,文玩,故1季度基建增量资金相对多,可对1季度基建增速有所期待。

工业增加值12月单月同比5.7%、前值5.4%,各行业增加值增速普遍下滑,发电量增速下滑,各主要工业品产量增速涨跌互现,煤炭、有色、水泥均降,汽车产量继续下滑,跌幅扩大0.2个百分点,产量同比下降15.1%;

从近期工业企业利润与PMI的弱势表现来看,预测近期制造业生产端较难出现大幅复苏,且中下游整体需求不振的情况下,判断工业生产短期仍将维持低位波动的态势。

社会消费品零售总额12月单月同比8.2%,前值8.2%。车市与楼市表现较差,后期回暖动力暂时难看到,但消费的持稳,将成为保证GDP不大幅下滑的基础。

5. 海外宏观

5.1. 美国