行情将如何发展?

阿尔法工场作为对本轮行情轨迹追踪最紧密的机构之一,在每个重要节点,均即时作出了较为精准的前瞻性分析:

1月9日:《A股2019核心主题:新基建》;

2月18日:《点燃A股春季行情的风来自哪儿?答案是:外资》;

2月21日:《从柔性屏到芯片封测,A 股“春季躁动”主线浮出水面:“低股价+科技题材”》;

2月26日:《大机构踩踏式进场,A股“小水牛行情”会走多远?》;

2月28日:《“多元金融”进入价值发现新时期》;

3月8日:《券商凶猛:预期与业绩的自我强化》。

在本轮行情进入震荡模式、板块切换之争再起的当下,对于A股未来一个时期的走势,我们判断认为脉络依然清晰:

大道至简,只要有能够引燃市场热情的充裕增量资金入场,便有牛市的持续。

在经历当前的震荡整理之后,A股行有望展开第二轮行情,而引燃新一轮行情的“风”仍将是外资――

区别在于,第一轮是2000亿元左右规模的主动型外资增量资金,第二轮则是由6000亿规模以上的被动型外资资金(指数基金)担纲主力。

01 6000亿被动型外资即将驰援A股

决定行情高度的资金面――新的增量资金即将注入A股,而最为明确的来源将是明晟(MSCI)、富时罗素(FTSE Russell)与标普道琼斯(S&P Dow Jones)这世界最大的三家指数基金:预期流入A股资金总额在6000亿元人民币以上。

【1】MSCI。

MSCI作为一个时期以来中国投资者最熟悉的海外指数提供商,2月28日已经确认将大幅提高A股权重:从5%增至20%,并计划在今年5月、8月以及11月分3步执行。即:

5月,从5%增加至10%,同时以10%的纳入因子纳入中国创业板大盘A股。

8月,从10%增加至15%。

11月,文玩,从15%增加至20%,同时将中国中盘A股(包括符合条件的创业板股票)以20%的纳入因子纳入MSCI指数。

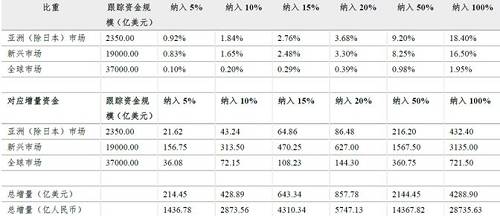

根据MSCI测算,在A股纳入因子提升至 20%后,中国 A 股占 MSCI 新兴市场的权重将由 0.71%提升至 2.82%。以每5%的因子纳入A股,带来的资金大约是220亿美元。

而此番A股纳入的因子提升至4倍,直至20%扩容线完成,预计来自MSCI的海外增量资金将累计达857亿美元,约合5747亿元人民币。

图1:不同纳入比例的MSCI流入资金测算

(资料来源:MSCI,长城证券,文玩,点击可看大图)

【2】富时罗素。

2018年9月27日,全球第二大指数提供商富时罗素宣布,将把A股纳入其旗舰指数,第一阶段的纳入因子为25%,分三个时点生效,分别为2019年6月24日,2019年9月23日,2020年3月23日

根据预期,从今年6月至2020年3月,来自富时罗素的海外增量资金总额累计约为100亿美元左右,届时富时新兴市场指数中A股权重将达到约5.5%;同时,在接下来的3至4年内,随着纳入比例的增加,将有额外的500亿美金进入A股。

【3】标普道琼斯。

2018年12月5日,全球最大的指数提供商――标普道琼斯指数公司正式对外宣布,将可以通过沪港通、深港通机制进行交易的合格中国A股,纳入其有新兴市场分类的全球基准指数。纳入将自2019年9月23日市场开盘前生效,分类为“新兴市场”(Emerging Market)。

2019年1月,标普道琼斯指数初筛名单出炉,1241只A股入选。

迄今标普道琼斯指数公司尚未明确具体的资金金额,根据国内研究机构预期,该部分增量资金规模有望达到1000亿元人民币。

02 主动型外资增量资金仍可期待

最近关于外资的话题,传播最广的莫过于大族激光(002008)(SZ:002008)被买爆的新闻。

在外资的抢筹大戏下,近期业绩表现挣扎的大族激光年内涨幅超过40%。截止到3月5日,外资对大族激光的持股已经超过28%的上限,深港通已经暂停接受外资买盘。

图2:大族激光被外资买爆

(资料来源:Wind,点击可看大图)

针对于此,外资机构甚至公开发声呼吁提升30%的持股上限。

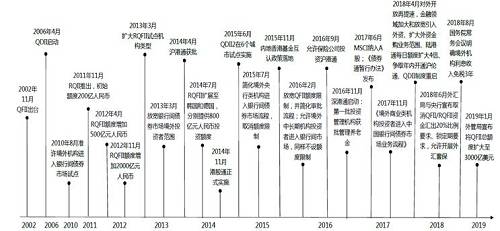

2002年,A股首次通过QFII(Qualified Foreign Institutional Investors)对外资开放直接投资权限;后又于2011年启动RQFII(RMB Qualified Foreign Institutional Investors)。2014年和2016年分别启动的沪港通和深港通进一步拓宽了境外投资人参与A股的通道。今年1月份,QFII扩容到3000亿美元。

在金融业的对外开放有望进入更深层次阶段的预期,以及外资通道愈发顺畅的背景下,至纯天珠,我们认为,外资持股比例料将趋势性上升,将有超乎当前市场预期的主动型外资增量资金持续入场。

对于这一观点,主要支撑逻辑如下:

【1】A股过于被低配。

中国作为世界第二大经济体,连续5年对世界经济增长率贡献超过20%,股票市值总量在全球股票市场中排名达到第二,仅次于美国股市,然而在全球资管机构的配置中占比较低。

通过分析贝莱德跟踪MSCI全球指数ETF的配置结构,可以看到含的中国股票市值全球占比仅为3.53%,A股的市值权重仅为0.1%,远低于美国的55%和日本的8%。

图3:A股全球存在感弱

(资料来源:贝莱德,点击可看大图)

从全球资管机构的配置来看,根据WillisTowers Watson的数据,2016年全球资管规模是81万亿美元,其中投资中国占比1.31%,即仅为 1.06万亿美元。从大类资产配置角度,A股由于低相关性的特征有助于分散组合风险,可以成为外资机构全球资产配置的重要选择。

图4:A股开放程度加深

(点击可看大图)

【2】短期外资获利出逃无需担心:便宜就是硬道理。

年初至今,上证综指上涨已超20%,外资重仓票更是获利颇丰,因此市场担忧短期外资获利出逃。

短期外资的确可能略降部分仓位,外资重仓票,其占股比重近一周有所下降,但定义为“出逃”不甚合适。考虑到外资考核周期长、资金成本低,因此久期更长,高换手率的交易行为并不是外资的禀性。

理解外资更重要的方式,是站在全球化资产配置的高度。虽然经过年初以来的强劲反弹,A 股市盈率水平仍仅为13 倍,反观美股即使在经过2018 年持续调整之后,其市盈率水平仍接近20 倍。