对于A股市场而言,2019年的春天看上去来的比以往早了一些。

用十张图告诉你,是谁托起了这轮呢?

对于A股市场而言,2019年的春天看上去来的比以往早了一些。

上周,多家券商(不含我司)交易系统超负荷运转的背后,是全市场范围的风险偏好与信心的修复。

资料来源:WIND,国泰君安证券研究

市场面貌焕然一新的背后,文玩,是各类政策的积极支持与高效落实,最终带来了市场预期的稳定,风险担忧的化解。

在此过程中,资金的流向和格局变化是投资者最为关切的问题之一。拨开迷雾,资金踪迹背后是预期分歧的程度、是延续和驱动的信号。

国泰君安策略团队通过十张图,从存量资金格局与定价权的边际变化出发,展望后市的投资机会何在。

01

存量资金:谁在弄潮?

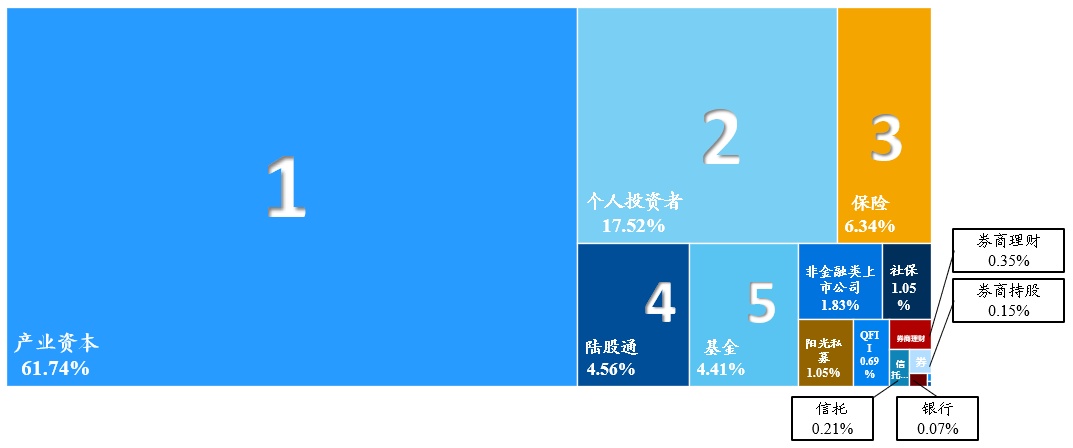

存量上看,产业、个人、保险、陆股通和基金为核心资金来源。

资金的存量格局影响增量规模,增量规模决定定价权流转。

从存量格局上看,持有比例前五分别为:

产业资本占流通股本比例为61.74%

个人投资者持有流通股本比例为17.52%

保险持有流通股本比例为6.34%

陆股通背后的海外资金持有流通股本比例为4.56%、

基金持有流通股本比例为4.41%。

数据来源:Wind,国泰君安证券研究

注:陆股通截至2019年3月1日,基金数据取自2018年年报,其余数据取自2018年Q3上市公司财报。由于数据可得性,数据计算可能因截面不同而略有偏差。

从风格结构上看,大中小风格背后体现了预期和资金久期。

我们定义500亿市值以上为股,200-500亿市值为中盘股,200亿以下为小盘股,结合大中小和各类资金持股比例,我们会得到如下结论:

大盘股上,保险资金、陆股通资金、基金等持股比例大幅超过整体水平,个人持股比例大幅低于整体水平。

中盘股上,个人持股比例大幅高于整体水平,保险持股比例大幅低于整体水平。

小盘股上,个人、阳光私募持股比例大幅高于整体水平,基金、保险、陆股通持股比例大幅低于整体水平。

中小盘股受个人追捧

数据来源:Wind,国泰君安证券研究

注:陆股通截至2019年3月1日,基金数据取自2018年年报,其余数据取自2018年Q3上市公司财报。定义500亿市值以上为大盘股,200-500亿市值为中盘股,200亿以下为小盘股。由于数据可得性,数据计算可能因截面不同而略有偏差。

总结而言,险资、海外资金容易撬动大盘股,基金、私募容易撬动小盘股。

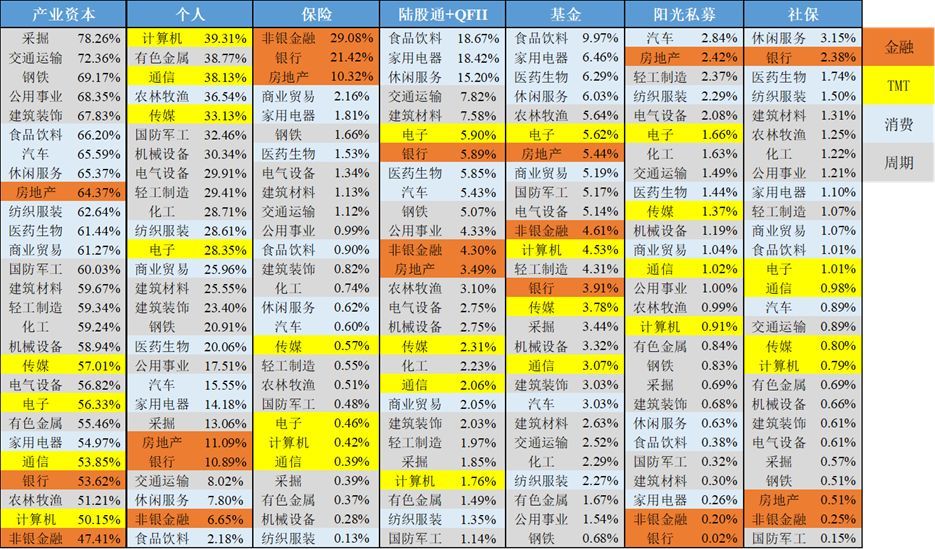

从行业上看,基金和陆股通等持股偏好类似,个人(阳光私募)和保险资金处于两个极端。

【螺纹套餐】基建重启,螺纹钢今年最大浮盈已超20%,6个最强螺纹模型,短中长周期齐全

从产业资本角度,重资产类行业往往产业资本占比比较高。

从个人和阳光私募角度,TMT行业以及相关小市值行业持有比重较大,这类行业往往盈利能力较弱、盈利的波动性也大。

相反,保险、基金和陆股通(QFII)偏爱食品饮料、家电、银行、非银等行业,这类行业往往盈利能力强、业绩表现稳定。

值得注意的是,TMT行业在基金中的持股比例虽次于消费板块,但比例也较高。

个人(阳光私募)与保险、基金、陆股通等

行业偏好相反

数据来源:Wind,国泰君安证券研究

注:陆股通截至2019年3月1日,基金数据取自2018年年报,其余数据取自2018年Q3上市公司财报。由于数据可得性,数据计算可能因截面不同而略有偏差。

02

定价权:谁在话事?

中短期来看,影响市场的核心资金主体在于产业资本、个人投资者、海外资金、国内机构投资者四方。

产业资本:正常波动而非悲观性出逃

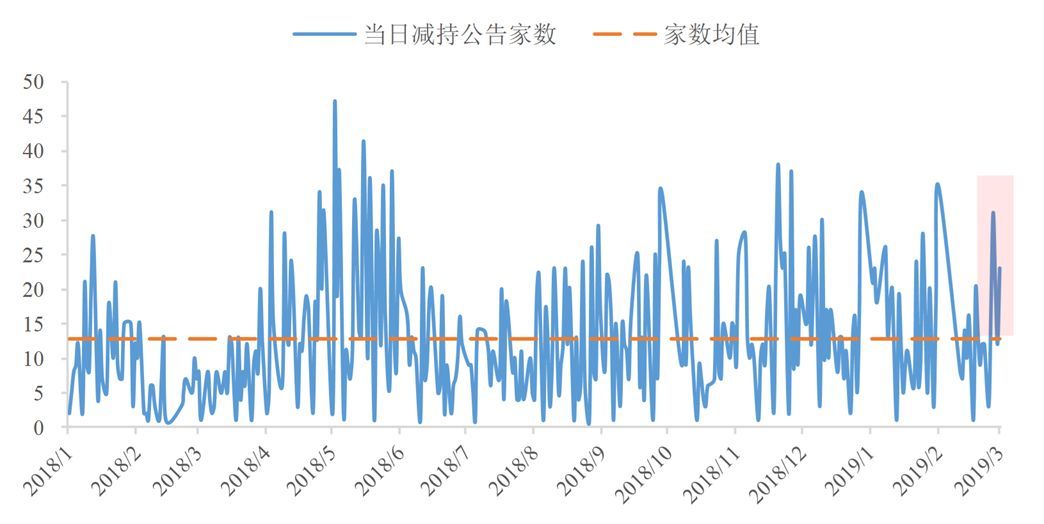

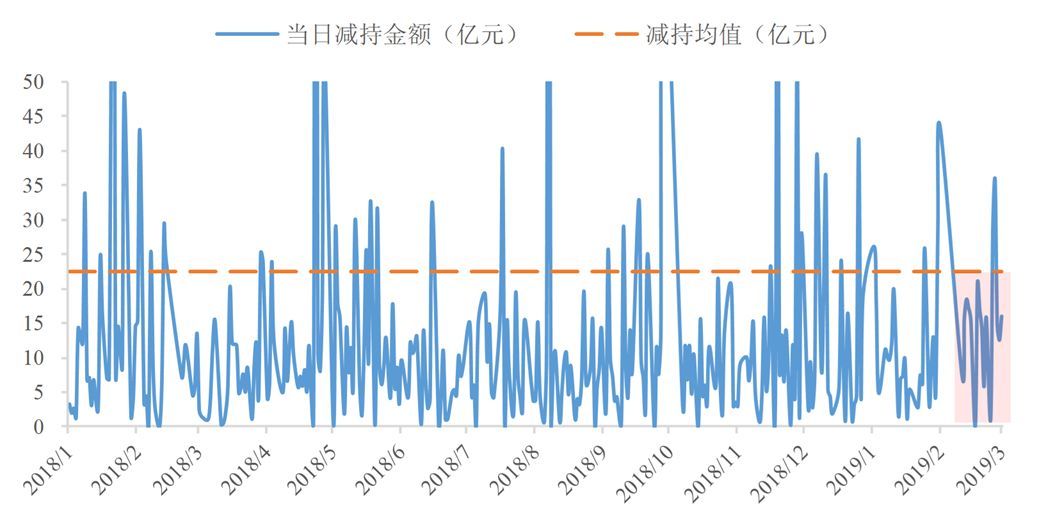

伴随近两周市场不断上涨,上市公司的减持公告也逐步增多。

2月18日至2月23日,上市公司发布减持公告合计68份;2月25日至3月2日,上市公司发布减持公告更是合计达到了107份。

数据来源:Wind,国泰君安证券研究

这反映了产业资本的悲观预期么?我们认为还需要考虑两个因素:

是否季节性因素?

是否规模可控?

从2018年来看,2月不是减持高峰,季节性因素排除。

从减持金额上看,2月减持数量虽多但规模均不大,以公告当日的收盘价计算市值,2月18日至2月23日减持市值73.4亿元;2月25日至3月2日,贵州文玩,减持市值108.61亿元份,仍处于均值之下。

数据来源:Wind,国泰君安证券研究

因此,结合前期股权质押风险,我们认为产业资本出逃规模可控,至纯天珠,属于正常性波动而非悲观性出逃,后续需要持续关注。

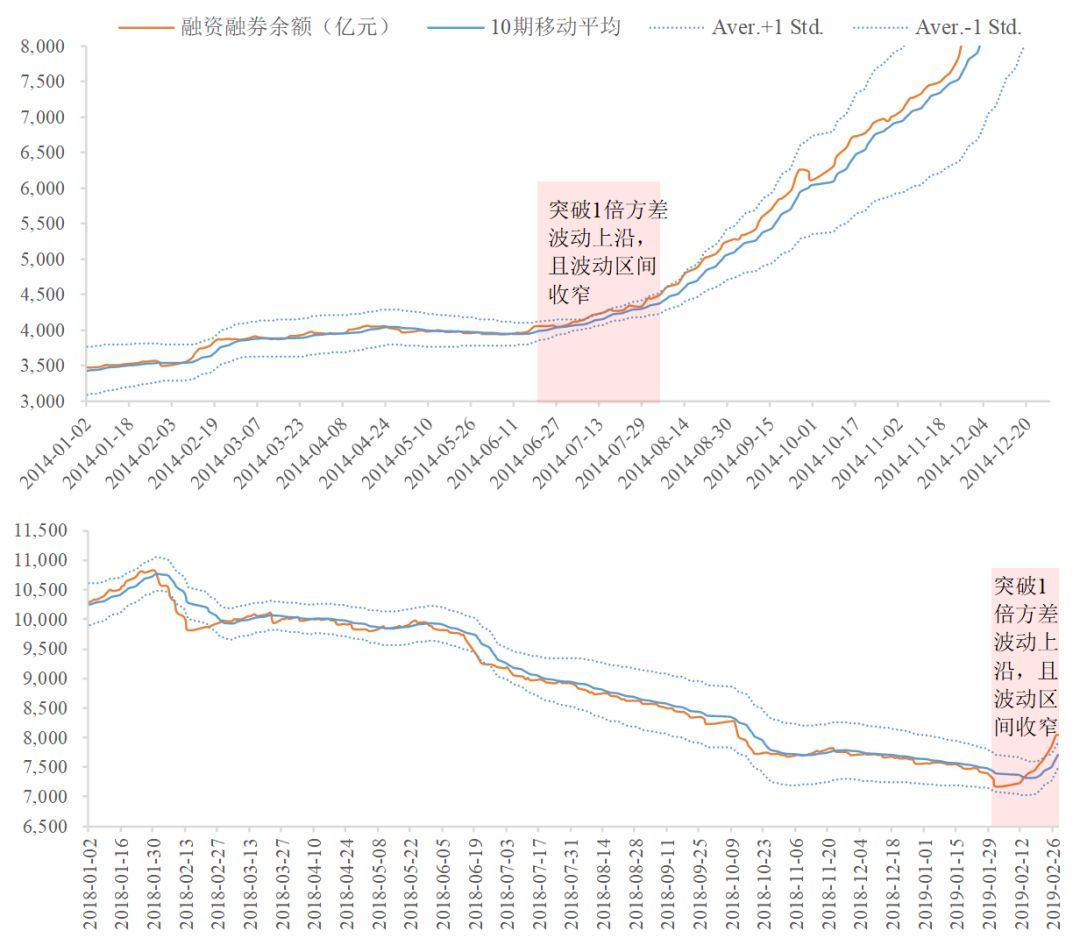

个人投资者:Show Time!

新增投资者和两融情况均反映,个人投资者热情正在蔓延开来。

作为影响市场的重要资金力量,可以从新增投资者和融资融券两类数据进行观测。

根据中国结算数据,2月18日至2月22日新增投资者数量为31.61万人,环比大涨53%。尽管绝对数上较2015年峰值的164.44万人不到20%,但是创下了2018年4月来的周度新高,热度显著提升。

从两融余额来看,2月25日环比增加188.4亿元,创下2015年12月以来的新高,且本周相较2月22日两融规模上升394亿元。

数据来源:国泰君安证券研究

我们认为,2月25日和26日A股总交易量均突破万亿,个人投资者在其中贡献明显,这可能意味着个股青睐的TMT等行业有望持续。

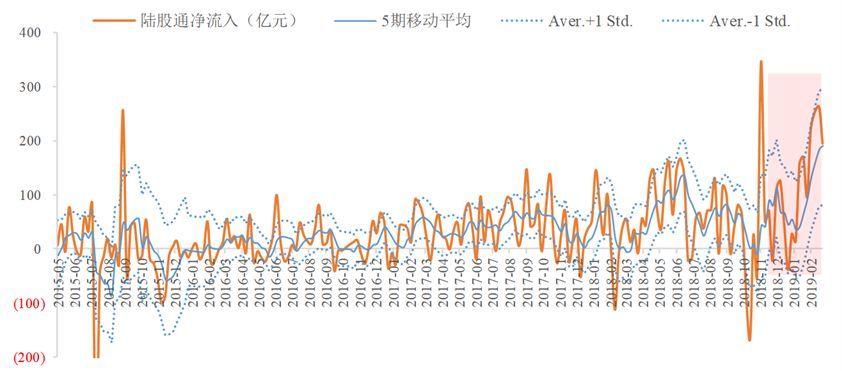

陆股通:“南水北调”

陆股通流入趋势愈发强劲。

伴随中国资本市场开放程度的提升,海外资金将是未来A股市场重要的增量资金来源。

2018年全年

北上资金通过陆股通渠道合计净流入资金规模达到2942.18亿元;

2019年1月

陆股通净流入资金规模达到606.88亿元(22个交易日),已达到2018年全年的20.6%;

2019年2月

陆股通净流入资金规模达到603.92亿元(15个交易日),资金流入趋势愈发强劲。

数据来源:国泰君安证券研究

从资金逻辑上分析,北上资金流入锚定的收益时期相对较长,对短期波动和盈利复苏程度的容忍度相对更高。

从国际市场对比来看,截至3月1日,上证综指的估值分位数为22%、创业板的估值分位数为16%,而标普500的估值分位数较高,如果往后看3年的机会,A股的配置性机会将更大。

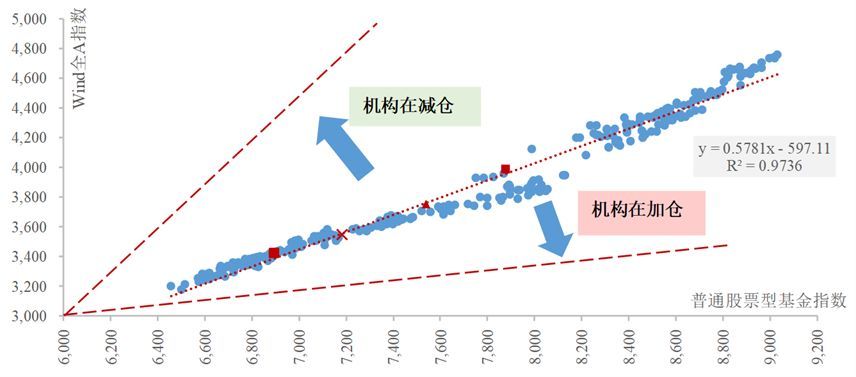

公募基金:且战且退?

从加仓到平仓再到减仓,或是边战边退的公募。年后第一周加仓,这两周仓位正在逐步降低。

由于基金持仓更新的频率较低,很难追踪到基金的实时仓位情况,我们可以通过模拟基金净值和市场实际收益率的方式去推测仓位的边际变化。

我们发现,基金净值和Wind全A指数之间的关系十分强,重点在于当前的时点分布在回归线上下的变动情况。

数据来源:国泰君安证券研究