名家策略 ・ 020期

近期市场经过连续的大涨后进入了震荡整理期,这波大涨后的市场调整,使得市场上空头和多头在短期市场趋势研判上达到了难得统一。多头期待市场调整给踏空的投资者重新上车的机会,空头期待市场调整验证他们看空的逻辑。

一季度的市场大涨是分母端流动性和风险偏好主导的估值修复。目前,估值修复已经接近尾声,市场积累了不错的涨幅,可能会短期休整,之后将可能进入牛市的爆发阶段,而这一阶段需要基本面的配合。在基本面逐步见底的情况下,业绩驱动将是未来行情的上涨动力。那么行情可能会迎来分化,在业绩的试金石下,垃圾股、概念股将会是一地鸡毛,而真正有业绩支撑的优质公司将成为市场的主线。

越来越多的数据表明宏观经济企稳可期,同时减税降费的执行可能会使得业绩底先于经济底出现。短期经济企稳预期下,周期和消费或有表现,但是由于总量政策明确“托而不举”,整体增速向上弹性或有限。我们更应该关注的是经济结构和质量改善的方向。受益于减税降费和金融融资服务的高端产业的业绩有望率先复苏并持续释放,一方面,减税降费最为利好制造业企业,另一方面,以科创板为抓手的“金融支持高质量发展”将成为新经济发展的有力支持。所以从业绩可持续性和空间来看,以科技类别为主的成长股有望成为市场的长期主线。

市场回顾:估值修复驱动市场大涨

复盘这波行情,主要是是悲观情绪的修正以及低估值的价值回归带来的修复性行情,背后的逻辑在于内外环境改善,压制因素的逆转。去杠杆转向稳杠杆叠加外部美联储加息暂停对中国央行货币政策制约的消失,促进流动性改善;内部随着民企支持政策的不断出台民企信心逐步恢复叠加外部中美贸易关系缓和,驱动风险偏好回升。如我们在2019年度策略《复兴牛市酝酿,科技类比类别领涨》中提到的四大预判,基本都得到了验证。

短期市场展望:估值修复接近尾声

目前,估值修复已经接近尾声,市场积累了不错的涨幅,可能会短期休整,之后将可能进入牛市的爆发阶段,而这一阶段需要基本面的配合。在基本面逐步见底的情况下,业绩驱动将是未来行情的上涨动力。那么行情可能会迎来分化,在业绩的试金石下,垃圾股、概念股将会是一地鸡毛,而真正有业绩支撑的优质公司将成为市场的主线。

经济触底企稳可期,盈利有望提前见底

从经济数据来看,经济触底企稳可期:

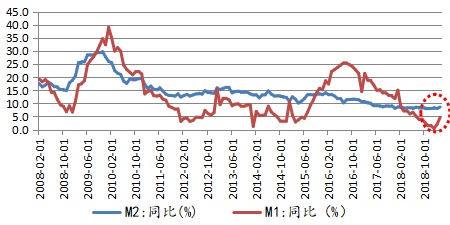

3月份社融数据继续超预期改善,M2同比增长8.6%,社融存量同比增长10.64%,社融结构继续改善,中长期贷款占比持续提高,多项数据说明18年12月份为信用底已经确立。根据过往历史经验的推演,信用底后1-9月份经济底可出现,预计年中经济见底概率较大。

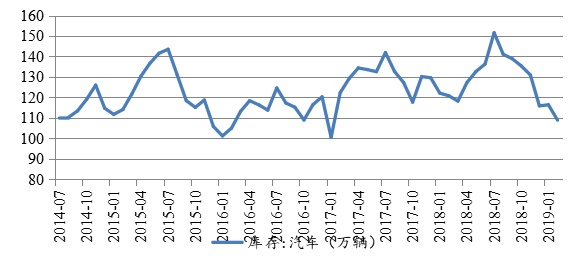

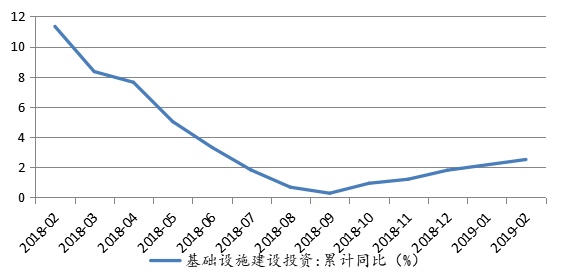

3月份的PMI数据也显示生产端出现了超季节性因素的好转。需求端,汽车被动加库存基本结束,汽车销售底部或已出现,对消费的拖累将减弱;基建投资从去年10月份开始已经企稳,将成为为对冲房地产投资和稳定固定资产投资的主要力量。

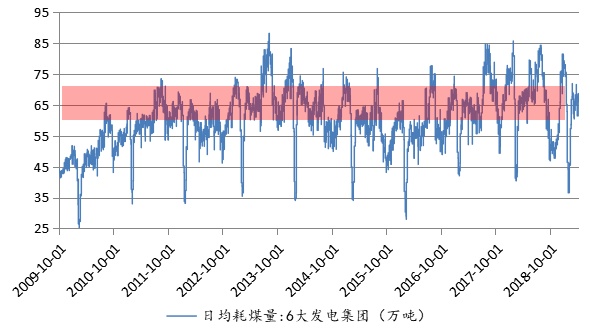

除此之外,发电耗煤、高炉开工等高频数据也为经济企稳增添越来越多的新证据。

社融同比变化趋势和GDP变化趋势

数据来源:Wind

M1、M2增速均出现拐点

数据来源:Wind

3月PMI数据超预期回暖

数据来源:Wind

汽车被动加库存结束,全国汽车库存整体回落

数据来源:Wind

基础设施建设投资增速企稳回升

数据来源:Wind

六大发电集团日均耗煤量已回升至2009年来中枢偏上

数据来源:Wind

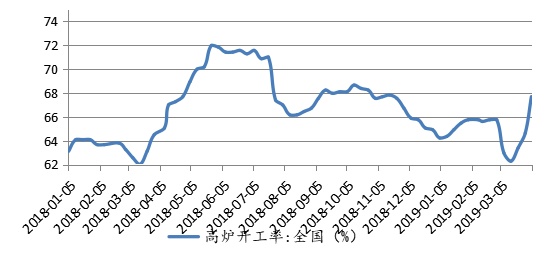

全国高炉开工率回升

数据来源:Wind

减税降费的正式执行,可能会导致盈利底先于经济底出现

根据过往的历史经验,企业的盈利底与经济底基本是同步的,但是本轮盈利下行周期中,超预期的减税降费政策全部集中在二季度释放,可能会使得盈利底先于经济底出现。

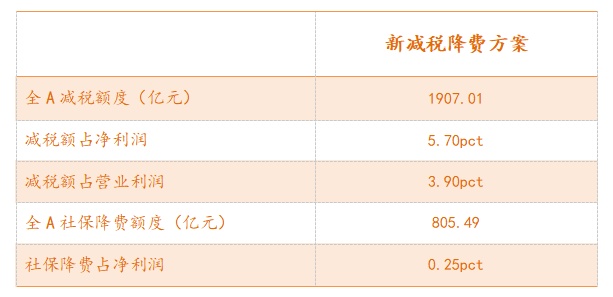

从上市公司的盈利来看,根据测算增值税16%下调至13%、13%档下调至9%的可能会增加上市公司的利润的5.6%,社保费率的下调至16%可能会增厚上市公司盈利0.25%,总计增加企业盈利约6%。

新减税降费方案对A股业绩的影响

资料来源:安信证券

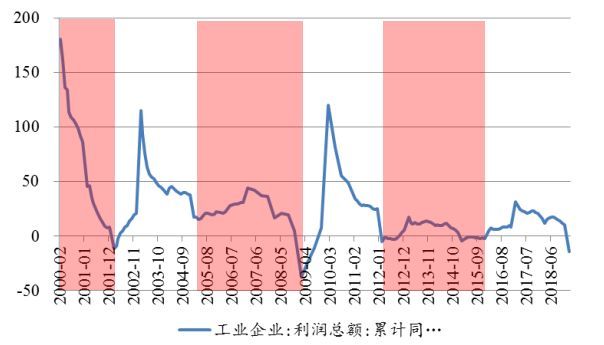

从规模以上工业企业利润来看,本轮工业企业利润从2016.1复苏至2017.2见顶再到目前2019.3月份,已经经历了3年零2个月,与过去的工业企业利润周期相当。同时由于过去周期品的供给侧改革的执行可能会使得PPI下行幅度有限,叠加超预期的减税降费政策的执行,也会使得工业企业利润提前见底。

工业企业利润周期平均3年零2个月

数据来源:Wind

长期市场展望:复兴牛基础具备,长期投资还是看科技类别为主的成长股

从短期来看,由于经济企稳的预期,周期和消费可能会有短期的表现;但由于总量政策已经明确“托而不举”,整体经济大幅反转的概率不大,因此弹性有限。关键还是要看质量改善的方向,这也是能够持续释放业绩的方向。

金融供给侧改革的提出和减税降费的实施,就是为了服务经济的高质量发展,激发新经济的活力,这也是A股复兴牛的基础。这与美国80年代股市进入长期牛市的逻辑是相似的。所以受益于减税降费和金融融资服务的高端产业的业绩有望率先复苏。一方面,减税降费最为利好制造业企业。另一方面,以科创板为抓手的“金融支持高质量发展”将成为新经济发展的有力支持。

中国的科技创新已经进入了最好的时代