文/新浪财经意见领袖专栏作家 朱振鑫、葛寿净

科创板承载载试点注册制、推动资本市场改革的重大使命,致力于解决科技创新类企业在国内融资难、融资贵、上市难等问题,在上市条件、发审制度、定价机制、交易机制和持续监管五个方面存在着重大创新和突破。

1、上市条件

第一,科创板上市企业定位。

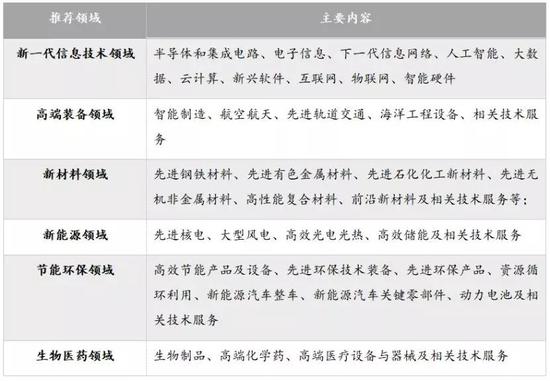

为了保证资本服务科技创新企业,科创板上市企业应面向世界科技前沿、面向经济主战场、面向国家重大需求。优先支持符合国家战略,拥有关键核心技术,科技创新能力突出,主要依靠核心技术开展生产经营,具有稳定的商业模式,市场认可度高,社会形象良好,具有较强成长性的企业。总的来说,是重点支持“硬科技”型企业,也包容“模式创新”型企业,重点支持六大领域:

图表1:科创板重点支持六大领域

第二,允许尚未盈利的公司上市。

我国主板、中小板、创业板对上市企业设置了较为严格的盈利门槛。主板和中小板要求发行人最近三个会计年度净利润均为正且累计超过三千万元;创业板要求发行人最近两年连续盈利,最近两年净利润累计不少于一千万元。

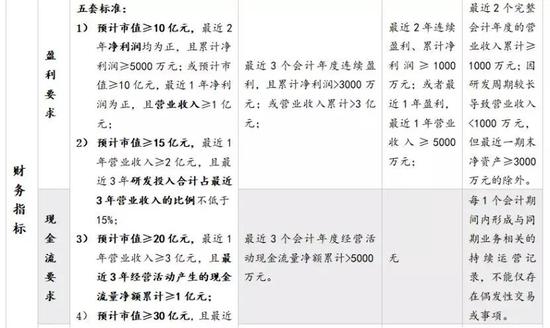

科创板以“预计市值”为核心,5套差异化指标放宽了盈利要求。科创类企业前期研发投入大、盈利难。科创板在盈利条件方面,以预计市值为基础,综合营业收入、净利润、研发投入、现金流等因素设置了5套差异化上市标准。市值越大,盈利要求越低,10亿以上还看净利润,15亿以上注重研发,20亿以上看营收规模,40亿以上看相关产品及市场情况,完全放开盈利要求。

但10-15亿市值档的企业在科创板的上市标准比创业板高,甚至高于主板。以净利润为例,科创板的10亿市值档要求最近两年累计扣非净利润不少于5000万,而创业板的要求则是最近两年累计扣非净利润不少于1000万,主板的要求则是连续3年每年的净利润都必须大于1000万。

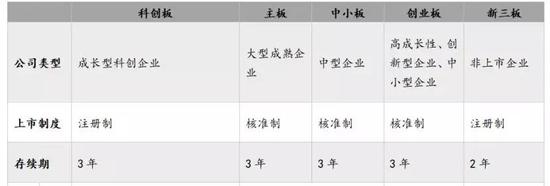

图表2:科创板与其他板块的上市财务指标对比

第三,允许不同股权架构,即同股不同权的公司上市。

科创板允许双重股权架构的企业上市:存在表决权差异安排的发行人上市应满足预计市值不低于人民币100亿元,或预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。这主要是基于两点:

一是科创类企业倾向于设置双重股权架构。双重股权结构通常将股票分为A、B两个层次,对外部投资者发行的A股每股有1票投票权,而管理层持有的B股每股有N票。采用双重股权架构的公司的管理层可以在进行大量股权融资的同时牢牢掌握公司的控制权。高科技企业技术是核心,为了保证管理和研发创始团队的控制权稳定,保证企业平稳运行,上市时往往倾向于采用双重股权架构。比如当年的阿里就因港交所无法满足其同股不同权的要求而赴美上市。

图表3:国内具备双重股权架构的部分公司

二是2018年新《公司法》为同股不同权提供了法律依据。我国旧《公司法》第130条规定:“股份的发行,实行公开、公平、公正的原则,必须同股同权,同股同利”,据该项条款,不同投票权的双重股权架构企业违背了旧《公司法》“同股同权”原则,不具备A股上市资格,所以BATJ等高科技公司纷纷选择海外上市。2014年港交所因坚持同股同权的原则而错过阿里巴巴。三年后港交所为吸引更多企业,选择改变上市制度,同股同权成为历史。内地也在2018年推出的新《公司法》中对股票发行相关条款做了修订,第127条规定:股份的发行,实行公平、公正的原则,同种类的每一股份应当具有同等权利。第131条规定赋予国务院可发行规定以外的其他种类的股份的权利,使科创板允许拥有特别表决权的类别股份的企业上市这一规定有法可依。

第四,允许红筹和VIE架构企业上市。

行业准入限制与境外上市预期催生VIE框架。由于我国政府对包括互联网通讯、电信及电信增值行业在内的一些行业存在外资进入限制,企业为了实现海外上市搭建了VIE架构,即通过控制协议将境内运营实体的利益转移至境外上市实体,实现“国内挣钱,国外分红”。比如阿里巴巴、百度、新东方、滴滴出行均搭建了典型的VIE架构。

科创板允许红筹和VIE架构企业上市,鼓励境外上市企业回归。过去中概股在回归A股市场时首先需要拆除VIE架构,科创板允许红筹和VIE架构企业上市,便利了中概股的回归,旨在鼓励在海外上市的高科技企业回归A股,在2018年3月推出的CDR便为境外优质企业回归提供了便利。

2、发审制度

核准制下会对企业进行实质性判断。我国自2001年以来一直实行核准制,核准制下证监会会审核公司的盈利能力和投资价值,IPO过会率低,排队时间长,这样导致了IPO堰塞湖现象。