这一轮化工股的性质:新一轮供给侧改革的起点!一年半内江苏省的规模化工企业要从4500家压缩到2000家,削减2500家,再过2年继续削减1000家。这些数据是抽象的,但大家知道意味着这是什么吗?大家都知道2016年开始了一轮轰轰烈烈的各种因素驱动的去产能,2016年全国规模以上化工企业减少了679家,2017年减少了1217家,2018年减少了1500家。也就是说全国三年总共减少了3400家规模以上化工企业。而江苏在未来一年半要削减2500家。这就是新一轮供给侧改革的起点!!!

这一轮化工股行情的空间:化工指数的空间保守估计在40%以上 。目前中信化工指数pb是2.36,你跟1月4日的1.76比,确实是涨了不少,但是如果你去看历史均值的话,它的数值是多少呢?从2005到现在,它的历史均值是3.22,也就是说从现在开始继续上涨35-40%,整体化工股的估值也就历史平均水平。但我们面临的局面是什么,我们面临的局面是新一轮供给侧改革的开始。所以结论很清楚!!!仓位决定一切!!!

哪些标的能够远远跑赢指数?主要的方向就是优质白马股和环保安全过关的涨价股。

相关重点标的

染料:浙江龙盛(600352)、海翔药业(002099)、闰土股份(002440)、亚邦股份(603188)、吉华集团、安诺其(300067)

农化:扬农化工(600486)、长青股份(002391)、先达股份、利尔化学(002258)、广信股份(603599)、雅本化学(300261)

维生素:浙江医药(600216)、新和成(002001)

优质白马:万华、华鲁、鲁西、中泰化学(002092)、新安股份(600596)、龙蟒佰利、桐昆股份(601233)和恒逸石化(000703)

氟化工:金石资源、多氟多(002407)、东岳集团、巨化股份(600160)

成长股:晶瑞股份、万润股份(002643)、国瓷材料(300285)、飞凯材料(300398)、江化微、上海新阳(300236)

丙烯酸:卫星石化(002648)

PTA:恒力、荣盛

原油:中国石油、中国石化、新奥股份(600803)、新潮能源等

1、论化工的新一轮供给侧改革

(裘孝锋)

在会议正式开始之前,我们沉痛悼念响水3.21特别重大事故遇难者!

今天晚上我们召开这个电话会议,是因为事情发生了新的变化。此前天嘉宜化工爆炸事件之后,市场预期的是响水化工园区经过停产改造之后复工的概率还是比较高的。但周末盐城市采取关停响水园区的整治措施,大大超出了市场的预期。

我需要强调的是:这是新一轮供给侧改革的起点!这是这一轮化工行情的根本性质。

这个对证券市场的影响表现在两方面:首先从第一个层次来看。对于园区内其他企业生产的产品,大家的预期是半年或者一年后重新进入市场。那市场给的业绩预期和估值预期均比较低。但是现在这些产能是关停的话,相当于要重新经历一个新的产能周期才会有价格冲击。价格上涨的高度和持续时间将超出市场的预期。之前对间苯二胺的价格预期比较充分。其他产品(农药、染料、丙烯酸、中间体等)的预期均不足。

第二个层次也是最关键的一个层次:之前发布了《江苏省化工行业整治提升方案(征求意见稿)》。意见稿中有非常重要的两点:第一、全省化工园区数量从50个减少到20个。根据已提出的和新增加的化工园区安全、环保要求,从园区规模、产业层次、用地面积、规划许可、安全监管、环境治理等方面,对江苏全省50个化工园区开展全面评价,根据评价结果,压减至20个左右;第二、规模以上化工企业从4500家压缩到2000家。目前规模以上化工企业就有4500多家,其中危化品企业2500多家,计划到2020年底全省化工生产企业减为2000家,2022年底不超过1000家。之前市场是没有取信这个事情,但现在来看这个动作贯彻的概率非常高。

新一轮供给侧改革的起点,无论怎么强调也不为过!也就是说一年半内江苏省的规模化工企业要从4500家压缩到2000家,削减2500家,再过2年继续削减1000家。这些数据是抽象的,但大家知道意味着这是什么吗?大家都知道2016年开始了一轮轰轰烈烈的各种因素驱动的去产能,2016年全国规模以上化工企业减少了679家,2017年减少了1217家,2018年减少了1500家。也就是说全国三年总共减少了3400家规模以上化工企业。而江苏在未来一年半要削减2500家。这就是新一轮供给侧改革的起点!!!无论怎么强调也不为过。

表1列出了部分品类的化工品江苏占全国的比例,江苏在农药、染料、丙烯酸、醋酸、氟化工、环氧乙烷、PTA、纯碱等方面占了全国供应的大部分。

旧的世界开始破灭,但新的世界也在孕育!这就是破灭与新生!!!化工行业是国民经济的基础工业,必须搞,并且要搞好。但再也可能像之前那样的遍地开花,小散乱。化工行业的产能将开始显著的向优势园区和龙头企业集中,龙头企业的发展空间巨大。这将是必然!我这里举一个例子,目前江苏省着力打造的连云港(601008)国家石化基地,光三个项目就投资1400亿,预计每年收入在1500亿元。按照响水化工园区100亿的销售收入,顶15个响水化工园区。理解了这个,你就理解了江苏省政府的决心!!!其中中化国际(600500)和扬农化工集团携手打造的精细化工循环经济产业园规划总投资为300亿元,总占地面积2760.3亩。主要发展精细化工、高端专用化学品、高端性能材料三大类。卫星石化在连云港新建年产400万吨烯烃综合利用示范产业园,项目投资约330亿元。盛虹炼化(连云港)有限公司炼化一体化项目计划总投资776.49亿元。

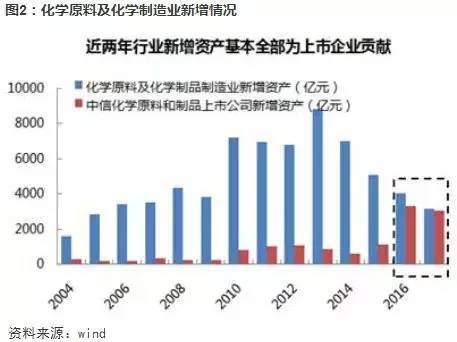

另外锦上添花的是我们观察到很重要的一点:2016年-2018年的化工景气盈利景气周期与以往相比,没有迎来新一轮的产能周期。并且还有一点是新增产能基本为上市公司所贡献。2009年之后在货币宽松的背景下国内化学原料及制品行业的资产规模大幅增加,截至2017年全行业资产总计78808亿元,相比2008年增长202.3%。 但是随着新增资产折旧规模的大幅提升,用于覆盖折旧和检维修费用的固定资产投资占比逐年提升,假设按照12年的折旧年限和3%的检维修费用比例,我们测算2017年固定资产投资完成额占比须达到18.4%才能维持现有行业资产规模,但当年该比例仅为17.6%,这导致2018年全行业合计资产总值下降4.92%。从过去几年的情况来看,一方面随着过去几年高成本产能和安全环保有问题的不合规产能的淘汰出局,另一方面随着行业集中度的提高,经历过去几年的资产负债表修复之后,新增的资本开支基本上全部为行业龙头所贡献,剔除炼化和化纤行业之后的整体资产规模的净增长幅度相比2010-2015年大幅下降,2016年化学原料及制品行业的总资产新增规模仅为4032亿元,其中中信三级子行业化学原料和制品里的上市公司贡献了81.6%,2017年行业总资产新增规模3128亿元,基本上全部为安全环保合规的上市公司所贡献。