自去年11月科创板首次提出,到如今已有多家企业科创板申请获得受理,科创板及注册制的落地速度之快,远超市场预期。恒天财富研究院近期特别推出科创板系列专题,从科创板的前世今生、科创板与国内外类似板块对比、科创板的基础制度改革、科创板机遇下金融行业变局等多个角度,通过一系列深度研究报告全方位解读科创板对资本市场的影响,分析科创板来临下的投资策略。

科创板的基础制度改革与创新

科创板注册制规则体系出台,充分体现了市场化、法制化的改革方向,是证券市场改革的重大突破。科创板在上市条件、发审制度、定价机制、交易规则和退市制度安排等维度都进行了创新。

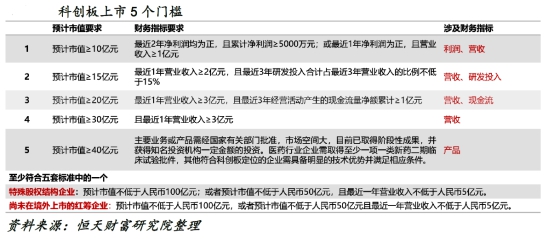

从上市标准来看,聚焦科创,包容性更强。科创板定位科创企业,优先支持符合国家战略,拥有关键核心技术,科技创新能力突出的企业,重点推动互联网、大数据、云计算、人工智能和制造业深度融合。另外,科创板发行制度包容性更强,未盈利、特殊股权结构和红筹企业也可上市。

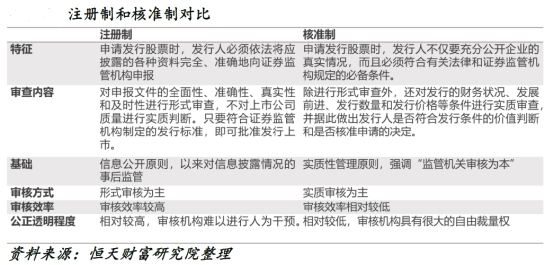

从发行审核制度来看,注册制领航,审核效率更高。理论上的注册制,是交易所审核为主,证监会审核是形式检查,这也意味着审核效率更高。近两年来A股市场IPO审核周期已从过去的3年缩短为1年,而科创板上市企业自受理至注册时间大概在3个月至8个月,科创企业融资难度大大降低。

从定价配售机制来看,IPO定价市场化,网下配售调高。科创板IPO定价将市场化,打破23倍PE束缚。科创板取消了发行人与主承销商自主协商直接定价的方式,全面采用市场化的询价定价方式,向机构投资者进行询价确定发行价格,提高了定价的合理性和定价效率。另外,机构投资者配售更有优势,网下配售占比至60-80%(回拨后)。

从交易规则来看,门槛更高,涨跌幅放宽。科创板相对于沪市主板提高了合格投资者的门槛,放宽了涨跌幅限制,采取T+1交易机制。个人投资者门槛有所提升,要求前20个交易日每日股票资产均值不低于50万以及两年交易经验。此外,未来做市商制度在条件成熟时将引入,做市商可以为科创板买卖双方提供报价,为股票交易提供流动性。

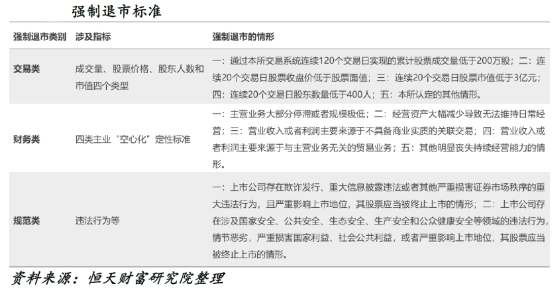

从退市制度安排来看,更为严格,指标更多元化。注册制上市门槛从宽,但退市制度从严,“空心化”企业将被直接退市。《科创板股票上市规则》制定了更严格的退市规则,对重大违法、交易性、财务性、规范性的退市条件都比现行规则要严格很多。恒天财富认为,退市制度更为严厉其实对科创板IPO制度形成了一定的制衡。这是一种市场化约束机制,对于企业来说“上市容易、退市也容易”,有助于约束市场风险。

科创板机遇与风险并存

科创板是资本市场改革的切入点,是2019年A股市场最大的增量改革,也是存量结构调整的最大变量,也是最大的“鲶鱼”。恒天财富认为,投资科创板意味着在参与到资本市场改革的进程,同时分享新经济的政策与产业红利,不过同时投资者也需要警惕相关风险,未来科创板一定是机遇和风险共存的。

科创板的直接参与方式主要分为两类:以配售等方式参与科创板股票,和上市后的二级市场交易(包括:竞价交易、盘后固定价格交易、大宗交易等)。

从产品类型上看,在现有基金分类框架体系下,未来涉及科创板投资的基金主要分为:科创板主题基金、科创板指数基金、战略配售型基金和其他现有的公募产品。截至3月5日,已经有19家基金公司上报了36只主题基金,大多数都是封闭三年运作的混合型基金。

恒天财富认为,注册制下的科创板新股首发,将在较短时间内实现价格均衡。科创板IPO定价有效性的显著提升,以及短期股价波动性的加剧,将导致投资者打新收益的确定性降低,当前A股的打新策略将不再适用于科创板。

恒天财富对行情节奏的预判为:先涨后跌,中长期慢牛,结构性行情中个股分化。中长期来看,持续的新股发行将为科创板提供源源不断的供给,结合美股和港股的经验,退市常态化以及小市值公司占比的上升,将使得市场资金更多的关注于具备核心竞争力的细分科技龙头,“龙头效应”将引领市场走出结构性慢牛行情。

但因科创板会出现不少高风险的科技公司,而对于这些公司的筛选、分析和判断,又常常更为复杂,因此对投资者的专业知识要求更高了。恒天财富整体认为,科创板的整体投资机会大于风险,个人投资者将更多通过基金方式参与科创板。

科创板作为我国金融供给侧改革的着力点,高级别的战略性定位将催化短期投资热情。对标美股和港股,推行注册制之后都迎来了3-4年的牛市,因此伴随基础制度改革的稳步推进,中长期将科创板总体呈现指数向上的格局。注册制为创新型企业拓宽了上市融资的渠道,将选择权交由市场,而盈利要求的放宽也将使得传统的估值体系面临重构。注册制下市场资源的分配与定价,将出现强者恒强的局面,部分龙头个股将占据绝大部分的市值份额和成交量。中长期来看,结构性行情的演绎,将对投资者的判断力提出更高的要求,风格分化所导致的“只涨指数、不涨个股”现象,将倒逼部分散户离场,个人投资者通过基金方式参与科创板将成为趋势。

(责任编辑:张洋 HN080)