增值税是针对生产销售过程中的某一环节增加值征收的税,销项税额与进项税额之间的差值即为增值税。

从理论上来说,增值税下调会促进企业降价。一件商品含税价348元,不含税价300元。如果增值税下调,从16%降至13%,降税后的含税售价是339元,那么对消费者而言,含税售价从348减为339元,意味着降价2.59%。对企业盈利有什么影响?如果企业降价,引发市场同类企业竞相降价,那么商品销量表现是增加还是减少,或者企业在产业链中溢价能力很强,对其下游买家不降价,面对同业降价,其销售额又会增加还是减少,在现实情况中,降价带来的销售额都是存在不确定性的。若价格下调会减少销售额从而吞噬企业利润,那么企业未必会选择降价,关键在于降价和盈利之间的取舍。

2、中观层面:价格弹性与竞争程度带来行业不同价格决策

减税对生活必需品价格的影响有限,但对可选消费品行业的价格形成抑制。如果商品的需求价格弹性较低,那么降低价格带来需求量的变化不会很大,生活必需品如食品、水电燃热力行业的需求弹性往往较低,所以这类行业在面对增值税税率下降时对价格进行调整的概率较低。行业的竞争程度越高,意味着降低能够获取更多的利润,表现在批发零售、文化娱乐业以及交通运输、电热燃水力相关等行业。如果在竞争程度较高(集中度越低)的行业中,减税之后,厂商可以将通过降低价格来销售更多的产品,以此获得市场份额。这个过程一般可以持续到价格降低幅度与税收减少幅度相等,税收的降低完全传导到价格上。

总体而言,增值税变化对物价水平的传导是不完全的,且减税会带来阶段性的物价下滑,但长期物价变化仍需结合其他宏观因素。

历史数据表明减税对CPI同比带来短暂性的抑制,随后会呈现对称性的反弹走势;而PPI同比与环比增速均下滑。前两次降税经验表明,CPI总量同比并未出现下滑,食品与非食品分项同比表现出相对一致性。PPI同环比下滑主要受到生产资料与生活资料降价的影响。但是CPI环比在2017年7月和2018年5月均高于历史季节性,在分项中似乎很少出现减税后CPI环比低于历史季节性的情况。因此减税对于物价水平和宏观经济的长期影响往往需要考虑很多复杂的因素,其中投资和消费的共同作用将促进总需求的增长,直接导致产出的增加和价格水平的提高,从而对CPI产生正向的影响。

4、减税对PPI与CPI的短期影响测算

经过测算,预计本次增值税下调将对4月PPI同比增速造成0.84个百分点的抑制作用,对4月CPI同比增速下拉0.32-0.63个百分点。展望未来,CPI方面,减税对CPI同比的下拉作用不大,综合考虑到生猪补栏情绪弱化、生猪供给不足短期内难以改变,猪价推动食品价格的上涨,同时减产协议仍在执行,油价上涨将推动非食品价格,在猪油共同作用将会对CPI同比形成更大程度的拉动作用,未来CPI同比增速将大概率上行。PPI方面,增值税下降,直接导致众多工业生产品价格的下调,短期内将对PPI同比带来较大的向下压力。

2019年1月,国务院常务会议提到了小型微利企业优惠政策、提高出口退税率、深化增值税改革等减税措施,以实现更大规模的减费降税;2019年3月,财政部、税务总局、海关总署公布《关于深化增值税改革有关政策的公告》,明确了增值税税率下降、增加进项税抵扣、退还增量留抵退税等实施细节。伴随着减税细则的逐步落地,很多品牌汽车厂商纷纷开始降价,市场部分观点认为减税将对今年通胀形成抑制。那么减税到底会对物价产生怎样的影响?

1、微观层面:增值税下调,企业面临降价与盈利的取舍

增值税是针对生产销售过程中的某一环节增加值征收的税,销项税额与进项税额之间的差值即为增值税。那么增值税下调对于企业意味着什么?

从理论上来说,增值税下调会促进企业降价。我们举例来说明:假设一家企业采购原材料后进行加工出售,假设数量为1个,采购原材料时货物100元,按照16%的税率,增值税16元,对其加工后再进行销售,商品定价300元,需交增值税48元。由于增值税是价外税,最终转嫁给消费者,所以最终零售价(含税售价)实则348元。如果增值税下调,从16%降至13%,降税后的含税售价是339元,那么对消费者而言,含税售价从348减为339元,意味着降价2.59%。

降价对企业盈利有什么影响?我们从财务核算的角度看。延用上面的例子,对于企业而言,虽然消费者购买商品,需向其支付含税价,但营业收入的确认是对不含税销售额的确认,销项税额计入应交税费科目,即企业的营业收入为300元(不受税率调整的影响)。同理,企业成本的确认是对原材料本身价格的确认,进项税额计入应交税费科目,即企业的营业成本为100元(同样不受税率调整的影响)。企业利润表中受税率影响的是营业税金及附加,税率下降,税金减少(当然这部分的变动比较小),从而增厚利润。但是这样的例子中我们忽视了一点,实际的销售数量可能会发生改变。上面的例子我们始终假设数量没变,价格变化直接导致销售额的变化,因此营业收入和成本未发生改变。实际上营业收入等于扣除税率后的销售额,营业成本等于扣除税率后的采购额。继而再来看降价的问题,如果企业降价,引发市场同类企业竞相降价,那么商品销量表现是增加还是减少,或者企业在产业链中溢价能力很强,对其下游买家不降价,面对同业降价,其销售额又会增加还是减少,在现实情况中,降价带来的销售额都是存在不确定性的。若价格下调会减少销售额从而吞噬企业利润,那么企业未必会选择降价。关键在于降价和盈利之间的取舍。

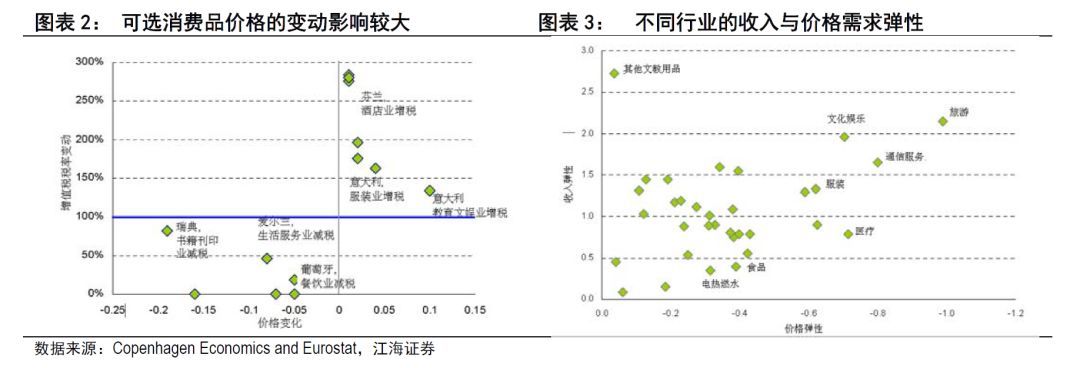

2、中观层面:价格弹性与竞争程度带来行业不同价格决策

考虑到增值税下调后,企业是否会对商品降价,取决于其对于盈利的调控,我们认为从企业个体角度很难把握物价的调整幅度,但从行业层面而言,由于行业间自身属性与在产业链中的竞争程度相对容易判断,因此下面主要对行业做一个梳理,分析减税对物价的传导情况。

从价格弹性来看,减税对生活必需品价格的影响有限,但对可选消费品行业的价格形成抑制。在消费者行为理论中,如果商品的需求价格弹性较低,那么降低价格带来需求量的变化不会很大,生活必需品如食品、水电燃热力行业的需求弹性往往较低,所以对于企业来说,降低生活必需品的价格带来的需求量增加很有限,所以这类行业在面对增值税税率下降时对价格进行调整的概率较低;相反,可选消费品的需求量随价格降低会有很大的增长,那么其价格的变化幅度对增值税税率的变化就会更敏感,如旅游、文娱消费、服装等行业。国外一项研究也印证了这一逻辑,欧盟众多国家增值税税率的调整往往会对可选消费品行业产生影响,导致物价水平的同向变化。数据显示,2002年意大利服装增值税税率上升12个百分点推升服装价格上涨5%,2001年瑞典书籍刊印增值税税率下降19个百分点,导致书籍价格下降12%。