政府产业政策对于高利润率、高ROE的行业支持力度相对较弱,甚至不排除会有一些对行业利润率水平产生负面影响的政策出台。对于低ROE的行业,支持力度会不断加强,直至行业的盈利能力恢复到行业平均水平。把握产业政策支持发力的方向,规避行业政策偏负面的方向,对于获得超额收益,可能存在一定的帮助。

核心观点

?政治学经济学中提到的“各个部门的利润率存在平均化趋势”这一现象可以在A股上市公司业绩中得到验证,即不同行业的净资产收益率波动呈现收敛趋势。马克思主义政治经济学的核心观点之一是,投资于不同生产部门的资本家为了获得更高的利润率,相互之间竞争必然展开激烈的竞争。而平均利润的形成是部门之间竞争的结果。由于认知水平、行业垄断、道德观念、信息不对称等问题使得企业在进行资本投放时存在偏差。政府部门作为产业政策的制定者可以对于全社会的“资本流向”做出指引,这里所指的资本流向可以是信贷指导、资金补贴、行业准入等等具有指导作用的政策;拥有较低盈利水平的企业可以在产业政策的指引下得到更多的社会资源,从而提高自身的经营和盈利能力;已经拥有较高利润率的企业可能不得不出让一些资源用于支持那些发展前景较好的初创型企业。

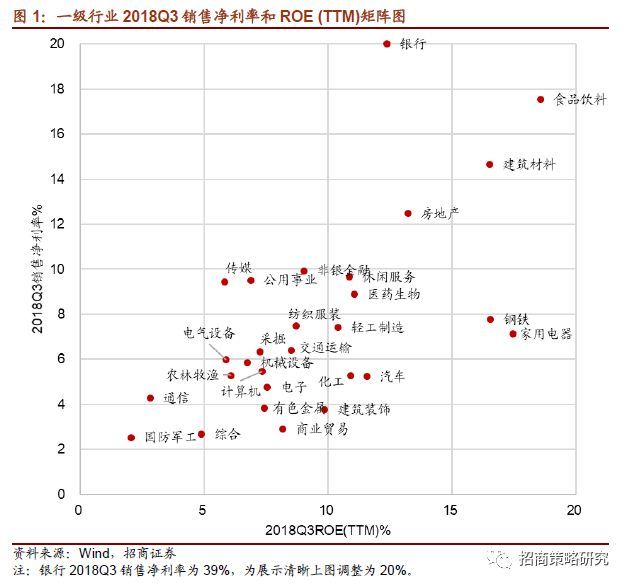

?部分ROE偏高的行业所受到的产业政策支持力度正在退坡。目前大消费类和上游资源品ROE水平明显高于非金融上市公司整体的ROE,这与我们观察到的过去几年产业政策的发力领域相一致,预计这些产业政策的支持力度会逐渐退坡,甚至ROE偏高的行业在未来会失去新政的支持。第一,供给侧改革使得金融机构的资产杠杆得到有效控制,相应实体经济的供需格局出现巨大好转,但供给侧改革红利正在消退中。第二,政府财政补贴用于支持发展潜力大的新兴产业(如新能源),近期相应的补贴退坡措施已经公布。第三,2010年前后,汽车、家电等行业则是受到了扩大内需等产业政策刺激,行业竞争格局相对固定后尚未出现明显的政策支持。第四,ROE水平较高的医药行业频繁推出政策变革,药品带量采购、一致性评价等全面推进都在短期内都将弱化医药行业的盈利能力。

?产业政策将引导社会资源流向ROE偏低的行业。目前净资产收益相对较低的行业集中在中游制造业和TMT行业。结合行业目前的盈利能力和政策的倾斜程度,以下四个大方向将会在产业政策等外界力量干预下迎来盈利修复:1.具有较强的政策和信贷敏感性的环保行业。2.产业政策红利(军民融合、行业准入限制)逐渐释放下的国防军工行业。3.基本面已经出现边际好转的高技术制造业(专用设备、电源设备、高低压设备、轨交设备等),制造业增值税率下调也将增强相应产业的盈利能力。4. 依赖于新兴产业政策鼓励和并购重组监管态度的信息技术行业,如通信设备(5G产业链)、计算机设备(服务器),计算机应用(云计算)、半导体等领域。

? 关注产业政策的三个风向标:政府引导基金、财政补贴和税收优惠:这三者可以有效引导社会资源的流向,优化全社会资源配置效果。在投资方向上,引导基金的投向以TMT、人工智能、医疗健康、新材料等为主。财政补贴最青睐新能源汽车、云计算、光学光电子、半导体设备等,大多用于扶持新兴产业发展和加速产业升级。税收优惠则是向科技创新领域倾斜。

风险提示:政府扶持力度不及预期,宏观经济波动

目录

01

前言

政治经济学与中国特色社会主义产业政策

马克思主义政治经济学中曾指出,“剩余价值的出现或者利润率的提高需要依赖于前期资本的投入;投资于不同生产部门的资本家为了获得更高的利润率,相互之间竞争必然展开激烈的竞争。而平均利润的形成是部门之间竞争的结果。”

在这样的指引下,1992年邓小平同志在南方谈话中指出,“计划多一点还是市场多一点,不是社会主义与资本主义的本质区别,计划和市场都是经济手段”。此后党对市场在资源配置中的认识不断深化。党的十五大指出“使市场在国家宏观调控下对资源配置起基础性作用”;党的十六大指出“在更大程度上发挥市场在资源配置中的基础性作用”;党的十七大指出“从制度上更好发挥市场在资源配置中的基础性作用”;党的十八大指出“更大程度更广范围发挥市场在资源配置中的基础性作用”。

按照马克思主义政治经济学理论,市场化竞争可以使得不同部门达成平均利润。但是在实际中,由于规模效应、垄断、行政干预、技术创新等因素,不同部门利润率水平并没有如想象中能够快速实现均衡。强者恒强的“马太效应”也是经济活动中的重要现象之一。而在效率和公平之间,政府更多充当了实现“公平”这个角色。

自十八届三中全会全面以来,对市场和政府作用做了进一步深入深化,明确指出“使市场在资源配置中起决定性作用和更好发挥政府作用”。十九大报告中,明确“使市场在资源配置中起决定性作用,更好发挥政府作用”。

在经济活动中,由于认知水平、行业垄断、道德观念、信息不对称等问题使得企业在进行资本投放时存在偏差,政府部门作为产业政策的制定者可以对于全社会的“资本流向”做出指引,拥有较低盈利水平的企业可以在产业政策的指引下得到更多的社会资源,从而提高自身的经营能力和盈利能力;通过产业政策帮助,已经拥有较高利润率的企业可能不再享受持续的政策红利,体现为政策的“退坡”。

中国的产业政策经历了从无到有,从宽泛的大类行业限制到具体的行业内部指引等发展历程。本文以上市公司盈利能力的角度,探讨了政府产业政策的逻辑,提出未来值得关注的产业政策和相关行业。

总的来看,政府产业政策“有形之手”的逻辑在于,对于高利润率、高ROE的行业支持力度相对较弱,甚至不排除会有一些对行业利润率水平产生负面影响的政策出台。对于低利润率、低ROE的行业,支持力度会不断加强,直至行业的盈利能力恢复到行业平均水平。在投资中,把握产业政策支持发力的方向,规避行业政策偏负面的方向,对于获得超额收益,可能存在一定的帮助。

02

中国产业政策的概况

1、指引全社会资本流向:行业ROE波动性降低