当前已经到了以催化为主导的主题行情阶段,并且随着边际效应的减弱可能带来一定程度的市场震荡,但这并不改变中期偏主题行情的状态。短期可参考的主题投资思路:科创映射类主题如集成电路、高端制造、工业互联网、新材料等依然会处于催化确定性阶段;此外,需要更加重视主题轮动,近期滞涨但弹性不错的主题值得关注,如新能源汽车类、区域类主题以及次新股、高转送主题。

核心观点

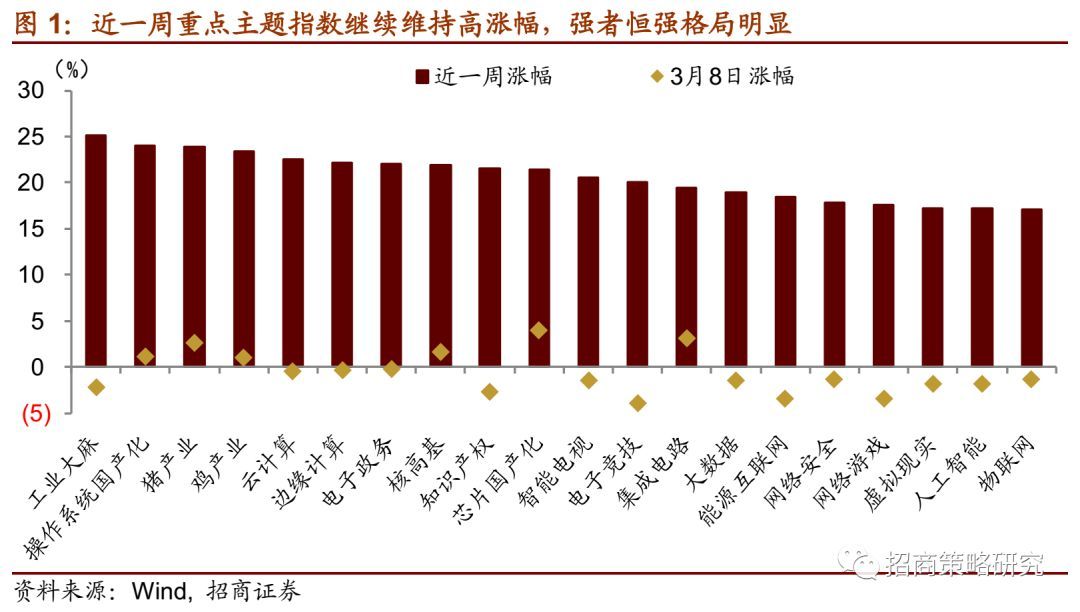

近一周以来,高涨幅主题中除了春节以来强势TMT主题以及部分农业类主题,受催化因素和轮动因素的主题也表现较为强势,例如能源互联网/特高压主题(事件催化)和电竞、网游类主题(TMT滞涨主题轮动),而3月8日市场大跌时强势主题大部分调整较小,整体而言近一周以来的主题市场符合我们上期周报提出的“强者恒强,关注轮动”的状态。

我们在多期报告中提出过,随着市场行情的演绎,目前A股已经演变成典型的资金驱动和自我强化的逻辑,在没有外部干预的情况下将形成正反馈,而这个过程正在进行中。从历史经验来看,短期主题行情的路径往往是:高产业确定性――高产业确定性+事件催化――事件催化,文玩,而短期我们观测到的现象如下:(1)近几个交易日市场出现了一些让人看不懂的新主题,并且主题持续时间越来越短,新主题的出现一方面说明场内资金的活跃程度,但另一方面主题持续时间短意味着催化强度减小;(2)市场对部分过去出现过的主题反应异常强烈,如能源互联网主题在2015年以来就已多次被提及;(3)不愿追涨的资金正寻找弹性最大的轮涨板块。如受到能源互联催化但开年表现活跃的特高压板块,以及市场开始轮动到部分没有明显催化的板块,例如作为TMT中滞涨主题的网游和影视板块。

因此我们判断,短期已经到了主题行情的第三阶段,并且随着边际效应的减弱可能带来一定程度的市场震荡,但这并不会不改变中期偏主题行情的状态,我们在策略周报中提出,经济强复苏将会被证伪,经济温和下行可能会成为接下来的常态。在这样的情况下,全球经济现同步走弱的态势,美股开始回调。陆股通开始净流出,加大了A股蓝筹和周期类板块的资金压力。而政策发力方向在新兴产业,政府寄希望于通过资本市场、直接融资来增强中小企业和创新型企业的融资能力。

由于大主题行情三阶段往往带来市场博弈循环:(1)龙头打开估值空间(券商、互联网金融);(2)不愿追涨的资金寻找弹性最大的轮涨板块;(3)踏空资金填补价值洼地。而这样的循环可能不止一轮,在市场重新回到博弈循环(1)之前,将会短暂处于主题轮动阶段。

基于以上思路,我们给出以下两条主题投资思路供参考: (1)科创映射类主题如集成电路、自动化及智能制造、工业互联网、军工、新材料、医疗服务和创新药、新能源汽车产业链依然会处于催化确定性阶段;(2)需要特别重视主题轮动普涨,看不懂的主题和催化正是资金驱动和自我强化的逻辑的体现。因此近期滞涨但弹性不错的主题值得关注,如区域类主题、新能源汽车类主题以及次新股、高转送主题。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01

主题跟踪

1、本周主题思考:主题行情进入催化为主导的状态

在上期主题周报中我们回顾了春节以来高涨幅热门主题的主要分布和主要特征,分别为TMT领域主题为主和具备产业确定性和事件催化的特征。近一周以来,高涨幅主题中除了春节以来强势TMT主题例如云计算、集成电路、人工智能、大数据等以及猪、鸡等农业类主题,部分受催化因素和轮动因素的主题也表现较为强势,例如能源互联网/特高压主题(事件催化:国家电网在2019年度工作会议上提出,加快建设具有全球竞争力的世界一流能源互联网企业)和电竞、网游类主题(TMT中滞涨的主题轮动),而3月8日市场大跌时强势主题大部分调整较小,整体而言近一周以来的主题市场符合我们上期周报提出的“强者恒强,关注轮动”的状态。

我们在多期报告中提出过,随着市场行情的演绎,一方面目前A股已经演变成典型的资金驱动和自我强化的逻辑,在没有外部干预的情况下将形成正反馈,而这个过程正在进行中。

但另一方面,从历史主题大行情的经验来看,短期主题行情的路径往往是:第一阶段高产业确定性的主题具备超额收益,第二阶段是具备较高产业确定性+事件催化,第三阶段是事件催化因素权重更大,我们在前两期报告中提出彼时处于第二阶段并且有可能往第三阶段演变,而根据我们对当前主题行情的分析,短期或许已经处于第三阶段,我们观测到的现象如下:

1、近几个交易日市场出现了一些让人看不懂的新主题,例如“数字孪生”、“异构计算”、“网络切片”,并且主题持续时间越来越短,但前期5G、集成电路、高清视频等主题具备明显的产业确定性,创投、科创映射等具备较强的催化确定性,因此时间持续均较长,看不懂的新主题的出现一方面说明场内资金的活跃程度,但另一方面主题持续时间短意味着催化强度减小。

2、市场对部分过去出现过但当时并未表现出明显弹性的主题反应异常强烈,如能源互联网主题在2015年09月联合国发展峰会上首提,2016年2月发改委等联合制定《关于推进"互联网+"智慧能源发展的指导意见》, 2017年7月国家能源局公开组织申报"互联网+"智慧能源(能源互联网)示范项目。2017年8月,全国55个首批能源互联网示范项目已陆续开工,中国能源互联网进入实操阶段。

3、不愿追涨的资金正寻找弹性最大的轮涨板块。如受到前面能源互联催化但开年表现活跃的特高压板块,以及市场开始轮动到部分没有明显催化的板块,例如作为TMT中滞涨主题的网游和影视板块。

因此我们判断,短期已经到了主题行情的第三阶段,并且随着边际效应的减弱可能带来一定程度的市场震荡。

但这并不会改变中期偏主题行情的状态,我们在策略周报中提出,经济强复苏将会被证伪,经济温和下行可能会成为接下来的常态。在这样的情况下,全球经济现同步走弱的态势,美股开始回调。陆股通开始净流出,加大了A股蓝筹和周期类板块的资金压力。而政策发力方向在新兴产业,政府寄希望于通过资本市场、直接融资来增强中小企业和创新型企业的融资能力。