摘要:2018年后,由于京东的低利润率商业模式以及与中国经济相关的风险,许多投资者对投资京东犹豫不决,这是可以理解的。尽管如此,我认为最近的经济放缓并不是永久性的,有很多理由相信在不久的将来会出现转机。

从便利店到人工智能,京东都在大举投资新领域。一旦充分实现,就应该证明这些对其长期增长是有益的。这些举措也导致了去年研究支出的大幅增加。现在它们正趋于平稳,利润率应该能够缓慢改善。寻求短期收益的投资者可能希望在收益前进行投资,但由于股票在短期内被超买,规避风险的投资者最好等到收益后再进行投资。

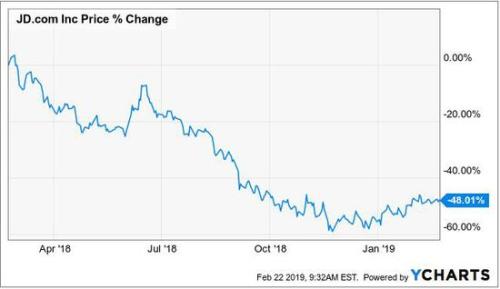

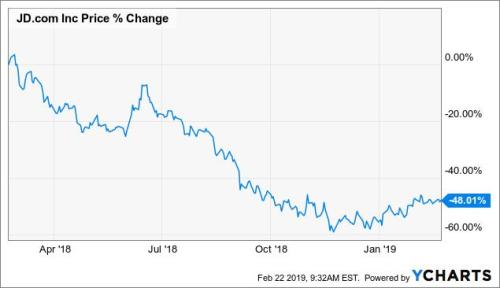

自6月15日达到顶峰以来,京东的股价和人气一直处于下行趋势。 随着中国经济持续放缓,京东的商业模式因其低利润率而臭名昭著,投资者开始怀疑他们能否实现持续盈利。此外,尽管由于京东能够实现营收增长的速度,投资者一度愿意放弃利润,但如今这一速度已经放缓,导致他们失去了可能曾经享有的任何增长溢价。

作为过去8个月的股东,京东在很大程度上已成为我表现最差的股票。现在股票开始反弹,必须做出一个选择:要么在我目前的头寸上再押注一倍,要么在最近的反弹中抛售。虽然我完全了解上述情况,至纯天珠,但我认为前者是一个好得多的选择,部分原因是我的看法认为前景将会恶化。任何一个股市参与者都知道,市场往往会无限期地把当前的趋势投射到未来,这是下跌的主要结果,因为市场意识到京东在上个季度“只”增长了25%,而不是之前的30%。然而,如果营收和利润率有所改善,情况也会相反。就像去年一样,我高度怀疑未来几个季度的预期能否实现――唯一的不同是失误的方向,原因如下:

1. 服务收入-谁说京东注定只能低利润?

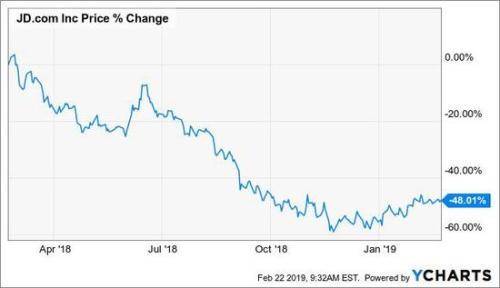

首先也是最重要的一点是,京东永远无法实现高利润的想法需要得到解决。如果不考虑其核心零售业务可能出现的改善,有一个领域应该能够轻松提振其利润率。上个季度,该领域的利润率碰巧增长了49%。这个领域是京东的服务板块,包含了京东平台上能够提供给商家的所有不同的服务。例如,去年联合利华(NYSE:UL) (NYSE:UN)利用京东庞大的仓储系统,将商品转移到中国各地的不同地点,京东能够提供最后一英里的送货至产品最终地点。现在管理层已经实现了在全国范围内全面建设物流网络的目标,它将能够进一步整合其网络,为客户带来最大的效用。

这些服务的重要之处在于,既然已经进行了初始投资,那么运行系统的成本就相对较少。这一转变与苹果(NASDAQ:AAPL)有许多相似之处,后者已从一家硬件公司转型为一家通过服务赚取巨额利润的公司,原因是它获得了很高的利润率。如果比例正确,服务对京东来说应该也是一个现金牛,增加其生态系统的“粘性”也是至关重要的, 因为阿里巴巴对复制其物流战略已越来越感兴趣。

2. 利润率一开始就这么低吗?

如上所述,服务是未来利润扩张的催化剂。即使承认这一点,一个问题仍然存在:为什么利润率一开始就这么低? 全面分析,这是过去几年的情况:

自2015年末以来,利润率逐年稳步上升。这使得该公司在经历了多年的亏损后,在过去几个季度里获得了很少的利润。我非常有信心,这种趋势将持续到2019年,使利润率逐渐接近投资者过去一直希望的2-3%。

原因很简单:京东凭借其世界级的物流网络,获得了相对于竞争对手的大部分优势。凭借这一点,该公司能够在24小时内将产品送达中国几乎所有地方。

这可不容易,而且自2015年(利润率暴跌的那年)以来,扩张一直是管理层的首要任务之一。

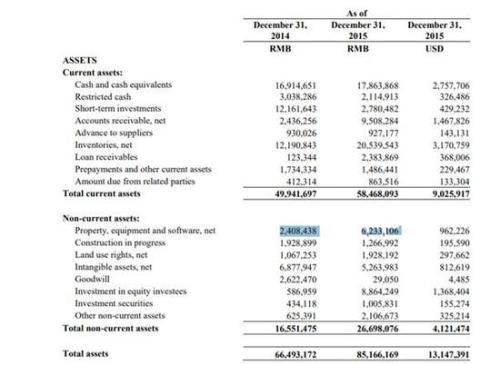

2014年第四季度,京东资产负债表上的物业、设备和软件总计约24亿元。到2015年,这一数字翻了一倍多,达到62亿元人民币,此后又增长了近两倍,达到2018年第三季度184亿元人民币的水平(仅去年一年就增长了50%)。这是在4年内增长了650%,这证明了它相信建立竞争优势是多么重要――不管代价是什么。

考虑到这一切,京东居然在这段时间里开始盈利,这真是令人惊讶。该公司一直在将每一分利润都投入到自己的业务中,这掩盖了同期其数额的大幅增长。既然它已经完成了物流网络的建设(如前所述),它应该能够开始收获投资的回报,并开始在资产负债表上保留更多的资金。尽管我不认为投资会在短期内完全停止(我非常希望他们不会),但这种放缓标志着该公司的关键转型,文玩,应该会让投资者松一口气。