1. 公募2月显著加仓,最近一周开始减仓

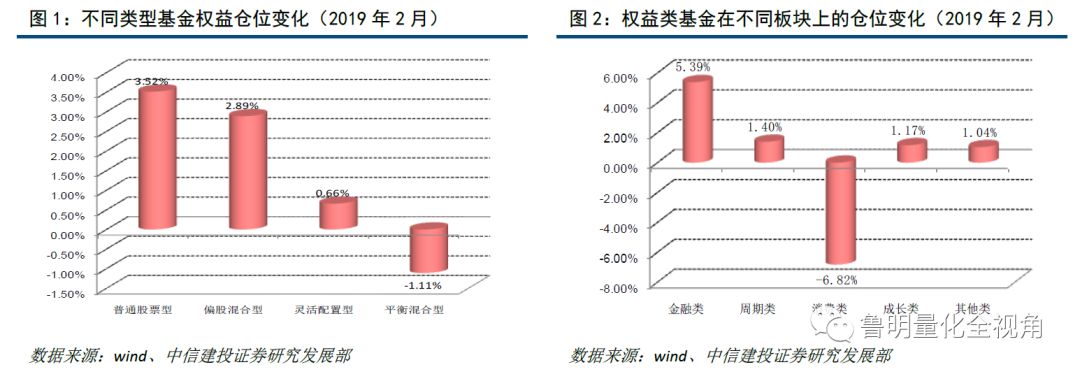

根据测算,今年2月以来,主动权益型基金加仓显著:普通股票型、偏股混合型基金的平均权益仓位分别提升3.52%、2.89%;而从风格上来看,主动权益型基金的仓位变化偏进攻,金融板块上增仓显著,消费板块上的持仓下滑明显。最近一周,公募基金流入放缓,2月25日更是出现单日净流出,作为价值研判者的公募基金,逆势而动,不是本轮的主要推动力量。

2. 外资为一月上涨主要推动力

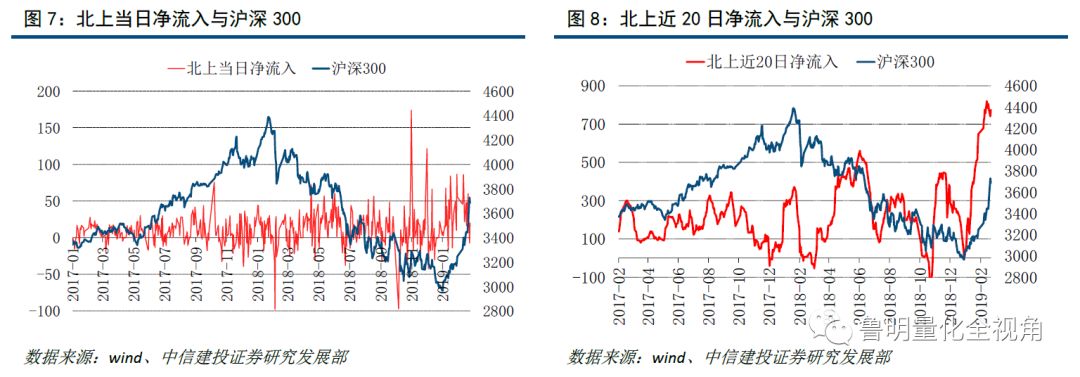

外资作为价值投资者,常和市场估值波动反向操作:当市场被高估时,往往不认同并高抛,沪深300运行至阶段高位时,越上涨北上资金越流出。

外资的配置周期:最近3年年初,北上资金都出现了持续一段时间的流入,与之对应,短期内指数冲高,但从年度走势来看,并非先行指标。今年一月,外资累计流入额创下过去两年新高,推动市场第一轮上涨,但同样可能只是常规的配置过程,对中期价值发现的指导意义有限。

最近一周北上资金净流入放缓,2月25日更是在持续流入18日后,出现单日净流出。

3. 游资加仓点燃近两周行情

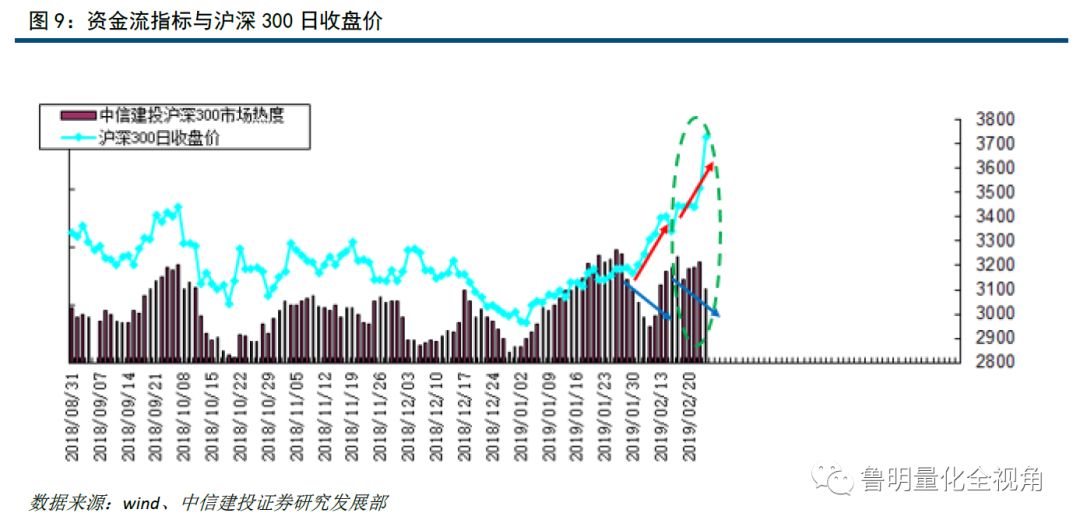

由于数据可得性问题,捕捉游资的动向较为困难,我们采用自行构建的资金流指标间接定义,其特点是操作短期化、对价格引领作用强、和主流交易机构的模式反向。

跟踪该资金流指标,今年以来共出现过两次背离,一次在一月底,另一次在2月下旬,说明这两次的上涨,极可能有游资在背后参与推动。

4. 散户后知后觉,两融二月逐渐活跃

尽管上周新增投资者环比大幅增加50%,但30万左右的绝对水平,在历史上仍然处于低位,并且这一增量的出现时机,明显滞后于本轮行情。

而两融数据于春节前最后一个交易日(2019.2.1)跌至近2年以来的最低点,并在节后出现大幅反弹。如果将今年以来市场的上涨分成1月和2月两段,无论从数据角度还是从时间维度,2月的急速上涨与两融数据不无关联。

监管严防杠杆资金,上涨动力或趋缓

在近期市场持续回暖的背景下,配资也出现了升温迹象。对此,监管机构迅速回应,一方面,对券商的相关配资模式提出风险警示,这对游资运用杠杆起到了遏制作用;另一方面,25日开始,对带有杠杆的分级基金进行窗口指导,要求各大基金公司将分级基金的额度控制在去年12月底的规模以下。监管严防激进的杠杆资金入市,叠加各资金流入来源的阶段性疲软,后市上涨动力或将趋缓。

正文

一、公募2月显著加仓,最近一周开始减仓

2月以来(截至2019-2-25),据我们的模型测算,在所有主动权益型基金中,普通股票型、偏股混合型、灵活配置型基金平均权益仓位普遍有所回升,仓位升幅分别达3.52%、2.89%、0.66%,而平衡混合型基金平均仓位下降-1.11%。若区分不同风格股票,不难发现,主动权益型基金(包括:普通股票型、偏股混合型、灵活配置型、平衡混合型基金)本月在金融板块上增仓显著,涨幅达5.39%,而在消费板块上的持仓占比下滑明显,下降-6.82%。

若仅关注2019-2-25,普通股票型、平衡混合型基金平均仓位分别下降-0.88%、-0.56%,而偏股混合、灵活配置型基金仓位升幅分别达1.31%、2.21%。另一方面,主动权益型基金在金融、周期板块上降仓显著,降幅分别达-2.18%、-1.38%,而在成长板块上的持仓占比有所回升,升幅达1.68%。

至纯天珠,规模10亿以上主动权益型基金25日的平均仓位均有所下降,普通股票型、偏股混合型、灵活配置型基金仓位降幅分别达-2.74%、-2.68%、-4.49%。而这些规模10亿以上主动权益型基金在不同风格上的持仓占比变化情况与所有主动权益型基金整体表现相似,在金融、周期板块占比分别下降-2.74%、-1.75%而在成长板块占比上升1.53%。

align=middle

src="/uploads/allimg/190227/234342E55_0.jpg">

此外,规模10亿以上主动权益型基金25日的平均仓位均有所下降,普通股票型、偏股混合型、灵活配置型基金仓位降幅分别达-2.74%、-2.68%、-4.49%。而这些规模10亿以上主动权益型基金在不同风格上的持仓占比变化情况与所有主动权益型基金整体表现相似,在金融、周期板块占比分别下降-2.74%、-1.75%而在成长板块占比上升1.53%。

总体来看,2月公募基金明显加仓;风格偏进攻:增持金融板块,降低消费板块仓位。而最近一周以来流入放缓,2月25日出现单日净流出,作为价值研判者的公募基金,逆势而动,不是本轮行情的主要推动力量。

二、外资为一月上涨主要推动力

我们以北上净流入资金(沪股通净流入+港股通净流入)作为外资的代理指标。其与沪深300的走势对比如下图。由该图可以得到看出:

1. 外资作为价值投资者,有两类操作,一是主观判断;二是和市场估值波动反向操作:当市场被高估时,往往不认同并高抛,如2017年四季度及2018年一季度,沪深300运行至阶段高位时,越上涨,北上资金越流出。

2. 外资的配置周期:最近3年年初,北上资金都出现了持续一段时间的流入,这反应的可能是外资的年度配置需求。与之对应,短期内指数冲高,但从年度走势来看,并非先行指标,比如2018年在年初蓝筹行情火爆的情况下,后续市场依然持续下行。而今年一月,外资累计流入额创下过去两年新高,推动市场第一轮上涨,但同样可能只是正常的配置过程,对中期价值发现的指导意义有限。

此外,文玩,最近一周北上资金净流入放缓,贵州文玩,2月25日更是在持续流入18日后,出现单日净流出。

三、游资加仓点燃近两周行情

由于数据可得性问题,捕捉游资的动向较为困难,我们采用自行构建的资金流指标间接定义,其特点是操作短期化、对价格引领作用强、和主流交易机构的模式反向。

跟踪该资金流指标,今年以来共出现过两次背离,一次在一月底,另一次在2月下旬,说明这两次的上涨,极可能有游资在背后参与推动。

四、散户后知后觉,两融二月逐渐活跃

从新增投资者及两融的角度观察散户的新增资金。

尽管上周新增投资者环比大幅增加50%,但30万左右的绝对水平,在历史上仍然处于低位,并且这一增量的出现时机,明显滞后于本轮行情。