文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 胡伟俊

对于自上而下的宏观投资者,可以通过中国式投资时钟把握在不同阶段,大类资产价格的变化,以及股市内部不同风格和板块的轮动。而对于自下而上的投资者,了解中国式投资时钟也是有意义的。

美林时钟和康波的问题

美林时钟用经济增长和通货膨胀来解释大类资产价格的变化。它之所以对于美国市场有解释力,原因在于美联储有两个基本目标(充分就业和价格稳定),而美林时钟正好与这两个基本目标相对应。所以,美林时钟同美联储的政策取向有很强的相关性。但在国内的环境下,政策制定者关注的远远不止增长和通胀。所以仅从这两个变量出发,至纯天珠,很难对目前的政策阶段有准确的判断。比如2018年初中国经济并不存在通胀压力,但基于金融稳定的考虑,政策依然趋于紧缩。事实上,08年金融危机之后,由于通胀相对平稳,美联储也将注意力更多的转移到资产价格上,导致美林时钟对于美国市场的预测能力也大幅下降。

在国内,也有不少人喜欢用康波和朱格拉周期等概念。但是这些规律大都是在上世纪30年代之前总结出来的,基本都是发生在没有中央银行的时代,放在今天的适用性非常有限,也早已被主流经济学所淘汰,成熟市场的投资者几乎从来不会使用这些概念。它们之所以在国内得到广泛的应用,原因在于和西方的课堂相比,国内的经济学教育更加偏重于思想史的介绍。所以,国内投资者比海外同行更加熟悉这些名词。

中国式投资时钟

虽然美林时钟和康波应用到中国都存在着种种问题,但投资时钟这个概念仍然是有意义的。金融危机之后,中国经济曾有过三轮下行,分别是2011-12年,2014-15年,以及从2018年初开始的本轮,而政策在每一轮下行中都经历了不同程度的放松。本文基于政策放松的三个阶段,提出中国式投资时钟的概念。着重讨论在政策放松的每个阶段,包括股票债券汇率商品在内的大类资产价格的变化,以及股市内部的板块和风格轮动。最后,本文也将讨论导致中国式投资时钟产生的宏观制度背景。

政策放松第一阶段

第一阶段,在前期的政策紧缩下,实体经济开始感受到了一定压力,融资难的呼声开始上升,倒逼政策出现微调。这一阶段大致出现于下行周期第一年的年中(2011,2014和2018)。这时主要的政策包括定向降准,增加公开市场操作投放的资金,以及一些政策措辞的改变。但是,整体而言,紧缩的大方向并未改变。

股市:对于股市而言,政策紧缩存在双重影响,最后都体现在估值调整上。首先,信用增速的下降会导致未来经济增速放缓。这时,虽然上市公司当期盈利尚属稳定,但由于未来的盈利增速将恶化,因此当前的估值会向下调整。

其次,在目前的金融体制下,流动性紧缩时通常是民营企业被挤出,这一方面是因为民企对于影子银行的依赖比国企高,另一方面也因为经济下行时民企的信用风险更高,使银行更趋于谨慎。所以不论是2011年还是去年,都出现了民企的融资难的情况。这时候,类似“国进民退“的担忧就会上升,进一步影响投资者的风险偏好。

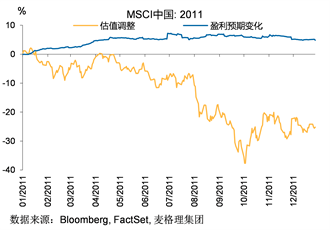

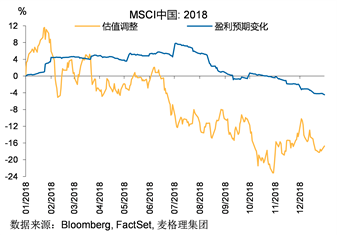

这一时期股市在政策的影响下,可能出现明显调整。特别是11年下半年和去年下半年,但调整主因是估值下调,而不是盈利。

体现在市场风格上,这一阶段投资者的风险偏好急剧下降,杀估值成为市场常态。像公用事业和电信这样的防守性板块跑赢大市,而高估值的医疗,科技,互联网等成长股板块则会遭到抛压。此时,房地产的市场端(价格和销量)已在前期的地产调控下开始走弱,深受楼市影响的汽车,澳门,家电等早周期板块,其基本面也开始出现问题。

由于风险偏好的下降,负面新闻会受到负面解读。像去年在教育医疗游戏新能源的政策变化,都被投资者从尽可能负面的角度解读,导致相关板块的估值大幅收缩。贸易战也是如此,迄今为止,中美贸易冲突对于实体经济的影响非常小。但对投资者心理的影响,却在这个环境下被急剧放大。

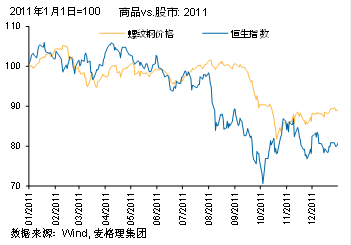

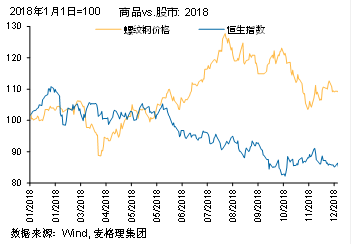

商品:股价主要受投资者对未来6-12个月预期的影响,而商品价格更多受当下市场供需的影响。在这一阶段,政策紧缩对基本面的负面影响尚未完全显现。虽然房屋的价格和销售已经开始走弱,但传导到投资端还有一段时间。所以,此时商品的价格尚属稳定。换言之,股市下跌领先商品价格下跌。

债市:由于中央银行的货币政策转趋积极,国债市场的牛市往往在这个时候开启。但由于实体经济走弱,违约风险上升,因此信用利差也在走阔。

汇率:由于此时全球经济尚未受到中国经济下行的影响,发达国家特别是美国的货币政策往往偏紧,例如2014年的结束QE,以及去年的四次加息。此时,美元往往走强,而人民币兑美元的贬值压力上升。

政策放松第二阶段

第二阶段,实体经济的压力明显上升,政策出现明显转向,股市的底部也往往在这附近。在去年的7月的研究报告中,我们将统计局公布的制造业PMI跌破50视作从第一到第二阶段的标志(Escalation of stimulus from Level-1 to Level-2)。

PMI在2011年的11月,2015年的1月和2018年的12月分别跌破了50。而从政策来看,在这前后也都出现了明显的变化,包括2011年12月开始全面降准,2014年11月开始降息,以及今年1月开始的全面降准。特别是2011年和今年,制造业PMI数据跌破50和首次全面降准,都是在几天之内完成。

不论是全面降准和降息,信号意义均远远大于实际作用。因为对于市场参与者而言,这意味着紧缩周期的正式结束。这时,为期两年的下行周期进入下半场,而政策的重心也完成从“防风险“到”稳增长“的转变。