——从平台非标违约看城投债市场(海通固收 姜超、朱征星)

摘 要

近期,贵州黔东南州榕江县的融资平台信托产品再曝违约,引发市场对融资平台风险事件的关注和讨论。本文试图通过梳理2018年以来融资平台非标违约的历史,探析非标违约特征、原因及对城投债市场的影响。

城投非标违约事件梳理。根据我们的统计,2018年以来城投非标逾期事件共有23起。1)从时间分布来看,主要集中在2018下半年,由于城投到期债务偿付压力走高,而政策的边际放松尚未发挥全局作用,导致风险事件的发生相对集中。2)从区域分布来看,城投风险事件的发生存在明显的地域差异,其中经济发展程度较为滞后、负债率偏高的西部地区是非标违约的高发地带。3)从行政级别分布来看,融资需求较大、但地方政府支持能力相对较弱的县级平台违约发生概率偏高。4)从非标产品分布来看,违约非标产品多数为资管计划,且部分非标产品包含多层嵌套关系。5)从管理人分布来看,中江信托、中电投先融和宁波坦沃资管踩雷集中,反映上述管理人业务扩张较为激进,风控标准有所放松。6)从违约后续处理来看,截止2019年1月21日,23起城投非标违约事件中有6起完成足额的兑付,11起违约经管理人协调之后陆续兑付本息,或者未兑付但公布具体方案,体现城投平台及地方政府积极的偿付意愿和应对态度。7)涉事城投的存续债券偿还压力较大。9家涉事城投共计16只存续债券,未来三年包括提前偿还和回售的到期金额为42.36亿元,占所有存续债券余额的35%,偿还压力较大,值得警惕。

城投非标违约原因。1)政策监管趋严,城投借新还旧遇阻。2018年的两个政策文件从供需两端对城投的非标融资渠道造成了相当程度的收紧。财金23号文的出台从出资人角度问责地方违规融资,对非标产品的供给造成冲击;而资管新规及配套细则的出台限制了表外理财的无序扩张,削弱金融机构对非标的投资需求。2)违约城投所属地区债务率较高。观察15个涉事城投所属地区的债务水平,73%的地区债务率高于省平均水平。负债率较高的地方政府对城投的资源倾斜意愿较弱,可能拉长公益类项目的回款周期,恶化城投的现金流。3)部分地方政府经济实力和财政收入下滑。部分地方政府综合经济实力有所削弱,财政收入减少,对城投支持力度下降,例如天津市、内蒙古等地区GDP增长疲软,而天长市等地区财政自给率明显下滑。

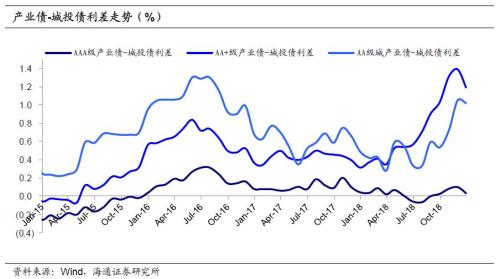

以城投非标违约事件透视城投债市场。1)表面上,城投非标违约事件对城投债市场影响有限。一级市场方面,2018年城投债净融资额相比2017年净融资额同比增加21%。二级市场方面,城投债收益率自2018年7月份开启下行通道,产业债与城投债利差也于2018年7月份探底之后迅速上扬,反映出城投债相比产业债更获得投资者的青睐。2)结构上,信用利差高企,城投信仰有所分化。城投债AA-与AAA等级之间收益率利差自2018年开始便居高不下,城投信仰在高低等级之间出现分化,市场对弱资质城投债的隐忧逐渐凸显。3)长期来看,城投债违约是大概率事件;但今年可能性不大。非标违约反映部分城投平台偿债能力下滑、现金流匮乏,传导至标债违约有一定时间阻隔,但若隐性债务监管大方向不变,长期来看城投债违约是大概率事件。但短期来看,宽松政策面支撑叠加地方政府的主动救助意愿,城投债违约发生可能性不大。