三季度,国内焦炭市场及焦煤市场基本大幅波动。7月初受钢厂库存回升及需求整体下行影响,焦炭价格经历了4轮左右下跌。但由于市场整体库存不高,随着7月末港口贸易商接货情绪增强,盘面快速翻转,价格止跌回升。

同时受环保等因素制约,焦企开工率局部受到影响,焦炭供应难以跟进,进一步推动现货价格上行。至9月初,焦炭价格累计上涨6轮左右,幅度650-700元/吨,成为年内最大一波上涨行情。9月中旬左右,港口价格倒挂,贸易商停止囤货,焦炭回流至钢厂,现货价格下跌。

焦煤市场整体同样呈现先抑后扬行情,焦炭下跌过程中需求受限,部分焦煤价格有所回落。但8月份随着下游补库情绪增强,焦煤库存快速回落,市场上涨气氛出现,主产区部分涨幅在50-70元/吨,市场整体支撑较强。

核心观点

1. 单边策略

从四季度整体供需情况分析,按照上文所估算的供需平衡结构来看,焦炭市场四季度出现较大供需缺口的可能性相对较小,但由于下游钢厂环保或有所宽松,焦炭需求力度预计将保持高位,焦炭或整体维持平衡或紧平衡状态,若有贸易商囤货扰动,将对焦炭市场形成进一步支撑。因此焦炭在四季度除受到下游成材市场扰动外,供需将继续主导4季度煤焦市场。

因此单边方面仍可选择择机低点做多焦炭及焦煤市场,时间点可以选择在10月中下旬,不宜过早。随后在11月初可重点关注供暖季限产情况,市场或提前炒作供暖季限产预期,随着供暖季真正开始,煤焦市场或将面临一定调整行情。

2. 阶段性煤焦比价操作

焦企目前利润已逐渐回落,但随着煤炭补库完成,煤价上行乏力。而后期焦炭触底预期增强,盘面利润或再次出现回升,时间点或在10月中下旬左右。

以下内容为报告正文

一供需层面评估

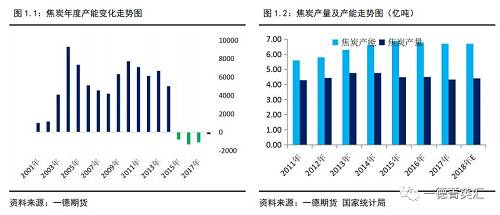

相较于第二季度,2018年第三季度焦炭产能变化暂不明显,山西地区部分焦企因产能置换等原因,长治、吕梁等地个别焦企淘汰,其他地区则基本持稳为主,焦炭总产能无明显变化。

预计2018年下半年国内新增焦炉较为有限,或集中于山东及山西两个地区,均为产能置换项目。其中河北计划年内淘汰500万吨焦化产能,预计四季度仍有少量淘汰目标;山东地区部分钢厂自有焦化或在年底建成投产;山西地区产能有增有降,整体变化不大。

后期焦炭产能变化的重点,仍在于对于4.3m焦炉的淘汰工作。根据环保文件要求,河北及山西主要产区的4.3m焦炉服役超过10年的,需在2020年前淘汰。而2008 年 12 月 19 日,中华人民共和国工业和信息化部公告产业〔2008〕第 15 号发布《焦化行业准入条件(2008 年修订)》,自 2009 年 1 月 1 日起实施。其中规定:新建顶装常规机焦炉炭化室高度必须6.0 米、容积38.5m3;新建捣固焦炉炭化室高度必须5.5 米、捣固煤饼体积35m3,企业生产能力 100 万吨/年及以上。从这个文件可以理解 4.3 米焦炉基本是 2009 年之前建设的,到 2018 年底基本都已经达到 10 年服役水平。

再来看一下目前 4.3 米焦炉产能,2016 年我国 4.3 米及以下焦炉产能占比 48.1%,而从2016 年起,淘汰退出的产能也基本都是 4.3 米或半焦炉。截至 2018 年年初 4.3 米焦炉大致在 2.4 亿产能,山西和河北占据 1.1 亿吨。

目前各地并没有统一的淘汰或置换方案,但是根据山西地区调研情况显示,山西地区4.3m焦炉置换规则相对宽松,焦企可以先建成新产能并投产后,再将原有产能关停,因此生产及预计不会受到较大影响。其他地区暂无相关政策,但预计或与山西地区政策基本类似。

不过由于采取减量置换的方式进行,据找焦数据统计,预计山西地区4.3m焦炉置换完成后,焦炭总产能将在2020年前后减少900万吨左右。

环保文件中另有要求,京津冀及周边地区铁水及焦炭产能将按照0.4的比例进行配置。以下是当前当地整体钢焦比例情况。(下表均为万吨)

文件中没有说明是否为三省统一计算还是每个省份单独计算。如按整体计算,文玩,三省钢焦比例基本已符合要求,仅需按照正常产能淘汰或减量置换即可达到要求。

若三省单独计算,则河南和山东地区需要淘汰大量焦化产能。

综合以上,2018年四季度新增及淘汰产能均较为有限,整体无明显变化。国内焦炭产能预计维持在6.7亿吨附近,其中冶金焦产能约在5.8-5.9亿吨之间。但2019年国内焦炭产能将呈继续下降趋势,至纯天珠,预计国内焦炭产能将继续减少1000-1500万吨,冶金焦产能将回落至5.7亿吨附近。

从8月份开始,由于环保和保安全等因素影响,山西、山东等地炼焦煤产量有所一定收缩,这部分收缩的产量在未来两三个月回归的预期不强,另外进入12月后,各地煤企还有保安全任务,尤其是对于多数的国有企业来说,确保全年安全生产的意义大于多生产的煤炭带来的收益,所以四季度炼焦煤的供应上相比前几年可能收缩更加明显。

1.1 四季度供暖季焦炭及焦煤供需情况评估